Daňový bonus na dieťa: Ako si ho uplatniť u zamestnávateľa a na čo nezabudnúť

Daňový bonus na dieťa predstavuje jednu z najdôležitejších a najvyužívanejších foriem štátnej podpory pre rodiny s deťmi na Slovensku. Jeho cieľom je podporiť pracujúcich rodičov formou daňovej úľavy. Hoci sa na prvý pohľad môže zdať proces jeho uplatnenia zložitý, pri dodržaní správnych krokov ide o pomerne jednoduchý mechanizmus, ako získať časť peňazí od štátu späť do rodinného rozpočtu. Tento článok sa zameriava predovšetkým na zamestnancov a podrobne vysvetľuje, ako si daňový bonus na dieťa úspešne uplatniť u svojho zamestnávateľa, ako aj na dôležité zmeny a pravidlá platné od roku 2025.

Základné princípy a nárok na daňový bonus

Daňový bonus na dieťa je daňové zvýhodnenie určené pre fyzické osoby, ktoré vyživujú vlastné, osvojené, dieťa druhého z manželov alebo dieťa zverené do náhradnej starostlivosti. Dôležitou podmienkou je, že nárok na daňový bonus na jedno dieťa si môže uplatniť iba jedna osoba. Rodičia sa preto môžu dohodnúť, komu z nich sa uplatnenie bonusu viac oplatí, pričom túto dohodu je potrebné patrične doložiť zamestnávateľovi.

Kľúčovým predpokladom pre získanie daňového bonusu je dosahovanie zdaniteľných príjmov zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo z podnikania a samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 toho istého zákona. Od roku 2025 platí dôležitá podmienka týkajúca sa zdrojov príjmov: aspoň 90 % vašich celkových príjmov za zdaňovacie obdobie musí pochádzať zo zdrojov na území Slovenskej republiky. V opačnom prípade na daňový bonus nevzniká nárok. Táto podmienka je dôležitá najmä pre tých, ktorí pracujú aj v zahraničí.

Prechodný pobyt dieťaťa mimo domácnosti, napríklad z dôvodu štúdia na internáte či vysokej škole v inom meste, nemá vplyv na možnosť uplatnenia daňového bonusu. Nárok vám zostáva aj v takýchto príptoch.

Je dôležité rozlišovať daňový bonus od prídavku na dieťa. Zatiaľ čo prídavok na dieťa vypláca štát automaticky, daňový bonus si musíte aktívne uplatniť. Tieto dve dávky si mnohí ľudia často mýlia, avšak ich mechanizmus a účel sú odlišné.

Ako si zamestnanec uplatní daňový bonus u zamestnávateľa

Pre zamestnancov je najjednoduchším spôsobom uplatnenia daňového bonusu jeho mesačné uplatňovanie priamo u zamestnávateľa. Na tento účel je potrebné vyplniť a zamestnávateľovi odovzdať tlačivo s názvom „Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu“. V tomto vyhlásení zamestnanec uvedie informácie o deťoch, na ktoré si chce bonus uplatniť, vrátane ich rodných čísel alebo dátumov narodenia.

Zamestnávateľ následne pri výpočte mesačnej mzdy zohľadní daňový bonus, čím sa zníži preddavok na daň z príjmov. Výška bonusu sa odvíja od výšky vášho mesačného základu dane a počtu detí. Ak by suma daňového bonusu presiahla výšku preddavku na daň, rozdiel vám zamestnávateľ vyplatí ako príplatok k čistej mzde.

Je nevyhnutné, aby zamestnanec informoval zamestnávateľa o akýchkoľvek zmenách, ktoré by mohli ovplyvniť jeho nárok na daňový bonus. Medzi takéto zmeny patrí napríklad zmena počtu detí (napr. dosiahnutie plnoletosti), zmena rodinného stavu alebo zmena príjmových pomerov, ktoré by mohli ovplyvniť podmienku 90 % príjmov zo Slovenska. Tieto zmeny je potrebné oznámiť zamestnávateľovi najneskôr do konca mesiaca, v ktorom nastali.

Ak zamestnanec nepožiadal zamestnávateľa o mesačné uplatňovanie daňového bonusu počas roka, prípadne si ho neuplatnil vôbec, môže si ho dodatočne uplatniť v ročnom zúčtovaní dane, o ktoré požiada svojho zamestnávateľa do 15. februára nasledujúceho roka, alebo prostredníctvom daňového priznania k dani z príjmov fyzickej osoby.

Výška daňového bonusu a jeho výpočet

Výška daňového bonusu na dieťa je závislá od viacerých faktorov, predovšetkým od veku dieťaťa a od výšky vášho čiastkového základu dane. Od roku 2025 nastali v tejto oblasti významné zmeny.

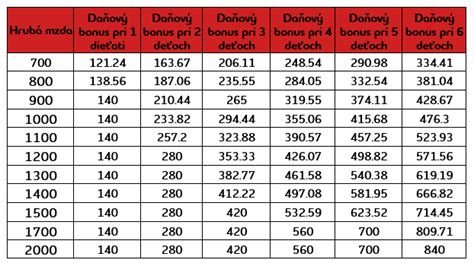

Maximálna mesačná výška daňového bonusu podľa veku dieťaťa (od 1.1.2025):

- Dieťa do 15 rokov: Maximálna mesačná suma je 100 eur.

- Dieťa od 15 do 18 rokov: Maximálna mesačná suma je 50 eur.

- Dieťa staršie ako 18 rokov: Od 1. januára 2025 už nárok na daňový bonus na dieťa staršie ako 18 rokov zaniká úplne.

Vysvetlenie daňového bonusu na dieťa: Sprievodca oprávnenosťou, dávkami a platbami IRS | Aktualizácia 2024

Percentuálne vyjadrenie daňového bonusu:

Výška daňového bonusu sa tiež odvíja od počtu vyživovaných detí a vášho základu dane. Vypočítava sa ako percento z čiastkového základu dane, pričom toto percento sa zvyšuje s počtom detí:

- Na jedno dieťa: 29 % z čiastkového základu dane.

- Na dve deti: 36 % z čiastkového základu dane.

- Na tri deti: 43 % z čiastkového základu dane.

- Na štyri deti: 50 % z čiastkového základu dane.

- Na päť detí: 57 % z čiastkového základu dane.

- Na šesť a viac detí: 64 % z čiastkového základu dane.

Výsledná suma daňového bonusu je potom vždy najviac vo výške maximálnej mesačnej sumy stanovenej podľa veku dieťaťa, ale zároveň nemôže presiahnuť vypočítanú percentuálnu sumu z vášho základu dane. Ak je vypočítaná percentuálna suma nižšia ako maximálna mesačná suma, máte nárok len na túto nižšiu sumu.

Obmedzenie výšky daňového bonusu pre vyššie príjmy:

Od roku 2025 platí aj ďalšie obmedzenie pre vyššie zarábajúcich rodičov. Ak váš celoročný čiastkový základ dane presiahne sumu 25 740 eur (čo je 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňujete nárok na daňový bonus), suma daňového bonusu sa bude znižovať. Konkrétne, znižuje sa o 1/10 rozdielu medzi vaším ročným základom dane a sumou 25 740 eur.

Táto zmena má za cieľ zohľadniť príjmovú diferenciáciu a obmedziť rast daňového bonusu u osôb s nadpriemernými príjmami, čo je súčasťou opatrení na zlepšenie stavu verejných financií.

Príklady výpočtu daňového bonusu

Ilustrácia praktických príkladov pomôže lepšie pochopiť, ako sa daňový bonus v rôznych situáciách vypočítava.

Príklad 1: Zamestnankyňa s dvoma deťmi do 15 rokov

Zamestnankyňa si mesačne uplatňuje daňový bonus na dve deti do 15 rokov. Jej mesačný základ dane je 1 000 eur.

- Nárok na daňový bonus: 36 % z 1 000 eur = 360 eur.

- Maximálna mesačná suma na dve deti do 15 rokov: 2 x 100 eur = 200 eur.

- Výsledná suma daňového bonusu: Pretože vypočítaná suma (360 eur) je vyššia ako maximálna mesačná suma (200 eur), zamestnankyňa má nárok na maximálnu mesačnú sumu daňového bonusu vo výške 200 eur.

Príklad 2: Zamestnanec s jedným dieťaťom do 15 rokov pracujúci na dohodu

Zamestnanec pracujúci na dohodu o pracovnej činnosti si mesačne uplatňuje daňový bonus na jedno dieťa do 15 rokov. V mesiaci október dosiahol základ dane 330 eur.

- Nárok na daňový bonus: 29 % z 330 eur = 95,70 eur.

- Maximálna mesačná suma na jedno dieťa do 15 rokov: 100 eur.

- Výsledná suma daňového bonusu: Vypočítaná suma (95,70 eur) je nižšia ako maximálna mesačná suma (100 eur), preto má zamestnanec nárok na daňový bonus vo výške 95,70 eur.

Príklad 3: Zamestnankyňa s tromi deťmi (10, 12, 19 rokov)

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce ZŠ) a 19 rokov (študujúce SŠ). Uplatňuje si daňový bonus mesačne.

- Počet detí pre výpočet bonusu: Na účely výpočtu daňového bonusu sa započítavajú len deti do 18 rokov alebo deti do 25 rokov, ak sa sústavne pripravujú na povolanie denným štúdiom. V tomto prípade sa započítavajú dve deti (10 a 12 rokov), pretože dieťa vo veku 19 rokov už nespĺňa podmienku veku pre uplatnenie bonusu.

- Použije sa percento pre dve deti: 36 %.

Príklad 4: Zamestnankyňa s ročným základom dane nad limit

Zamestnankyňa za rok 2025 dosiahla základ dane z príjmov zo závislej činnosti vo výške 27 500 eur a má jedno dieťa do 15 rokov.

- Limit základu dane: 25 740 eur.

- Prekročenie limitu: 27 500 eur - 25 740 eur = 1 760 eur.

- Zníženie bonusu: 1/10 z 1 760 eur = 176 eur.

- Výpočet bonusu: Výška daňového bonusu sa bude znižovať o túto sumu. Presná výška zníženého bonusu závisí od mesačného základu dane a maximálnej mesačnej sumy, ale tento príklad ilustruje princíp krátenia.

Príklad 5: Zamestnanec s dvoma deťmi (4 a 17 rokov)

Zamestnanec má dve deti vo veku 4 a 17 rokov. V mesiaci marec dosiahol základ dane 2 550 eur.

- Maximálna mesačná suma na dieťa do 15 rokov: 100 eur.

- Maximálna mesačná suma na dieťa od 15 do 18 rokov: 50 eur.

- Celková maximálna mesačná suma na obe deti: 100 + 50 = 150 eur.

- Limit základu dane pre zníženie bonusu: 2 145 eur (tento limit sa odvíja od priemernej mzdy a môže sa meniť, v tomto prípade je ilustratívny).

- Prekročenie limitu: 2 550 eur - 2 145 eur = 405 eur.

- Zníženie bonusu: 1/10 z 405 eur = 40,50 eur.

- Výpočet bonusu: Vypočítaný daňový bonus sa zníži o 40,50 eur. Presná výsledná suma závisí od percentuálneho výpočtu z jeho základu dane, ale tento príklad ukazuje princíp krátenia pri prekročení príjmového limitu.

Príklad 6: Ročné zúčtovanie a bonus vyplatený počas roka

Zamestnanec si v roku 2025 mesačne uplatňoval daňový bonus na dve deti do 15 rokov. V novembri mu bola vyplatená vianočná odmena a jeho základ dane za tento mesiac bol 3 500 eur, kvôli čomu mu v tomto mesiaci nevznikol nárok na bonus. Základ dane za celý rok 2025 dosiahol 25 500 eur. Zamestnávateľ počas roka zohľadnil daňový bonus vo výške 2 200 eur.

- Maximálna ročná suma na dve deti do 15 rokov: 12 x 200 eur = 2 400 eur.

- Celkový základ dane (25 500 eur) neprevyšuje limit 25 740 eur, takže nedochádza k dodatočnému kráteniu.

- V ročnom zúčtovaní zamestnávateľ douplatní nárok do výšky 2 400 eur. Keďže už bolo vyplatených 2 200 eur, zamestnancovi bude doplatok vo výške 200 eur.

- (Poznámka: V tomto príklade je výpočet percentuálneho nároku na bonus z celkového základu dane 36 % z 25 500 eur = 9 180 eur, čo je oveľa viac ako maximálna ročná suma 2 400 eur. Preto sa uplatní maximálna ročná suma.)

Príklad 7: Ročné zúčtovanie a bonus nižší ako vyplatený počas roka

Zamestnanec si v roku 2025 mesačne uplatňoval daňový bonus na jedno dieťa do 15 rokov (celkovo 1 200 eur za rok). Jeho ročný základ dane bol 26 350 eur.

- Limit pre krátenie bonusu: 25 740 eur.

- Prekročenie limitu: 26 350 eur - 25 740 eur = 610 eur.

- Zníženie bonusu: 1/10 z 610 eur = 61 eur.

- Nárok na daňový bonus pri ročnom zúčtovaní: 1 200 eur (mesačne vyplatený bonus) - 61 eur (krátenie) = 1 139 eur.

- Rozdiel na vrátenie: Zamestnancovi vznikol pri ročnom zúčtovaní nárok na nižšiu sumu (1 139 eur) ako bola suma bonusu, na ktorú zamestnávateľ dohliadal počas roka (1 200 eur). Zamestnanec je preto povinný vrátiť vzniknutý rozdiel vo výške 61 eur.

Uplatnenie daňového bonusu pri podnikaní

Ak podnikáte ako fyzická osoba (SZČO), daňový bonus si uplatníte výlučne v daňovom priznaní k dani z príjmov fyzickej osoby (typ B). Daňový bonus v tomto prípade znižuje výslednú daň z príjmov. Ak by bola vypočítaná daň po odpočte bonusu nulová a bonus by ešte stále presahoval výšku dane, štát vám vyplatí rozdiel.

Je dôležité poznamenať, že pri SZČO, najmä ak si uplatňujú paušálne výdavky, môže byť výpočet daňového bonusu zložitejší. Paušálne výdavky síce znižujú základ dane a tým aj daň, ale zároveň môžu viesť k nižšiemu základu dane, z ktorého sa bonus počíta, a tým obmedziť jeho výšku. V týchto prípadoch je často vhodné konzultovať situáciu s daňovým poradcom.

Dodatočné uplatnenie daňového bonusu

Ak ste si v minulosti neuplatnili daňový bonus, na ktorý ste mali nárok, nezúfajte. Daňový poriadok umožňuje podať dodatočné daňové priznanie spätne až za päť zdaňovacích období. To znamená, že ak ste si napríklad za rok 2020 neuplatnili daňový bonus, môžete tak urobiť prostredníctvom dodatočného daňového priznania podaného do konca roka 2025.

Na uplatnenie daňového bonusu spätne je potrebné podať dodatočné daňové priznanie, v ktorom uvediete všetky potrebné údaje o deťoch a príjmoch. K priznaniu je potrebné priložiť relevantné doklady, ako napríklad rodný list dieťaťa, potvrdenie o návšteve školy, prípadne potvrdenie o zdaniteľných príjmoch od zamestnávateľa. Daňový úrad následne posúdi váš nárok a bonus vám vyplatí.

Dôležité zmeny a upozornenia

- Zánik nároku na deti staršie ako 18 rokov: Od 1.1.2025 už nie je možné uplatniť si daňový bonus na deti, ktoré dovŕšili 18 rokov. Toto je jedna z najvýraznejších zmien, ktorá sa dotkne mnohých rodín.

- Krátenie bonusu pre vyššie príjmy: Ako bolo spomenuté, pre rodičov s vyššími príjmami (nad 25 740 eur ročne) sa suma daňového bonusu znižuje.

- 90% príjmov zo SR: Dôsledne si overte, či vaše príjmy spĺňajú podmienku 90% zdrojov zo Slovenska.

- Dohoda rodičov: V prípade, že na bonus spĺňajú podmienky obaja rodičia, je nevyhnutné sa dohodnúť, kto si ho uplatní.

- Prílohy k žiadosti: Vždy si overte, aké doklady sú potrebné pri uplatňovaní bonusu, či už u zamestnávateľa, alebo pri podaní daňového priznania.

Dodržiavaním uvedených pravidiel a sledovaním aktuálnych legislatívnych zmien si môžete efektívne uplatniť daňový bonus na dieťa a získať tak významnú finančnú podporu pre svoju rodinu.

tags: #ako #si #uplatnit #danovy #bonus #na