Daňové priznanie a rodičovský príspevok na Slovensku: Kompletný prehľad

V živote mnohých rodičov nastáva obdobie, kedy sa ich finančná situácia mení v dôsledku nástupu na materskú alebo rodičovskú dovolenku. S týmto obdobím sú spojené aj otázky týkajúce sa daňového priznania a poberania rodičovského príspevku. Aj keď sa na prvý pohľad môže zdať táto téma zložitá, slovenský daňový systém a sociálne dávky majú svoje jasné pravidlá, ktoré je dôležité poznať. Tento článok sa zameriava na vysvetlenie základných princípov, povinností a možností, ktoré sa týkajú daňových priznaní a rodičovského príspevku na Slovensku, s dôrazom na aktuálne a nadchádzajúce legislatívne zmeny.

Povinnosť podať daňové priznanie počas materskej a rodičovskej dovolenky

Aj keď si na materskej alebo rodičovskej dovolenke a v predchádzajúcom roku si ešte pracoval/la, môže vzniknúť povinnosť podať daňové priznanie. Dôležité je uvedomiť si, že poberanie materského alebo rodičovského príspevku samo o sebe nezbavuje daňových povinností. Ak ste v danom zdaňovacom období dosiahli aj iné zdaniteľné príjmy, je potrebné ich zohľadniť.

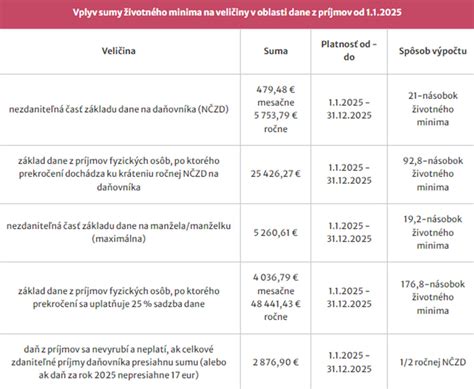

Pre rok 2025 platí, že nezdaniteľná časť základu dane bude vo výške 5 753,79 €. Povinnosť podať daňové priznanie vzniká, ak vaše celkové zdaniteľné príjmy presiahnu polovicu tejto sumy, teda 2 876,90 €. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú.

Ak ste počas roka pracovali a poberali mzdu, môžete požiadať zamestnávateľa o ročné zúčtovanie dane. Túto žiadosť je potrebné podať písomne najneskôr do 15. februára nasledujúceho roka (v roku 2025 do 16. februára 2025, keďže 15. február pripadá na nedeľu). Pre uplatnenie ročného zúčtovania u zamestnávateľa je potrebné splniť podmienku, že ste poberali príjmy iba zo závislej činnosti a k uvedenému termínu doručíte zamestnávateľovi všetky potrebné potvrdenia o príjmoch.

Ak ste prišli o prácu v priebehu roka, no ešte pár mesiacov ste poberali mzdu, materská dávka a daňové priznanie sa vám určite spoja do jedného procesu. Zamestnávateľ vám po skončení pracovného pomeru vystaví potvrdenie o zdaniteľných príjmoch. Ak suma na potvrdení prekročí limit 2 876,90 €, daňové priznanie typu A treba podať, hoci samotná materská dávka ho neovplyvní.

V prípade, že ste počas materskej nadviazali podnikaním, napríklad predajom handmade výrobkov cez online bazár, vzniká nový zdroj príjmu podľa § 6 zákona o dani z príjmov. V takom prípade materská dávka a daňové priznanie znamenajú, že podávate formulár typu B. Príjmy z podnikania znížite o paušálne 60 % výdavky alebo reálne náklady, a až potom skúmate limit 2 876,90 €.

Dôležité termíny a povinnosti zamestnávateľa

Pre zamestnancov, ktorí boli časť roka zamestnaní a súčasne poberali materské alebo rodičovský príspevok, sú kľúčové aj niektoré termíny týkajúce sa ich bývalých zamestnávateľov. Ak máte status bývalého zamestnanca a chcete, aby vám ročné zúčtovanie urobil iný pretrvávajúci zamestnávateľ (ak máte zmluvu/dohodu u ďalšieho zamestnávateľa), musíte požiadať svojho bývalého zamestnávateľa o vystavenie Potvrdenia o príjmoch zo závislej činnosti, o preddavkoch na daň a o daňovom bonuse na vyživované deti najneskôr do 5. februára. Bývalý zamestnávateľ je povinný toto potvrdenie vystaviť a doručiť vám najneskôr do 12. februára.

Ak ste mali viac zamestnávateľov (súčasne alebo po sebe) a žiadate o ročné zúčtovanie preddavkov na daň iného zamestnávateľa, je potrebné dodržať uvedené termíny. V prípade, že ste mali aj iné druhy príjmov, zamestnávateľ vám musí doručiť potvrdenie o príjmoch do 30. apríla.

Daňový bonus na dieťa a jeho zmeny

Aj keď poberáte materské, môžete mať nárok na daňový bonus na dieťa. Podmienkou je, že dosiahnete zdaniteľný príjem aspoň vo výške platnej minimálnej mzdy za daný rok. Ak príjem pochádza len z prvých mesiacov práce pred pôrodom, obvykle to postačí.

BRATISLAVA - 17.12.2024: V rámci konsolidačných opatrení prichádza k úpravám pravidiel pri vyplácaní daňového bonusu na vyživované dieťa. Zmeny sa dotknú aj mechanizmu poukazovania dvoch percent. Medzi najvýznamnejšie zmeny od 1.1.2025 patrí zníženie maximálnej vekovej hranice vyživovaného dieťaťa, na ktoré možno uplatniť daňový bonus. To bude po novom možné maximálne do 18 rokov veku dieťaťa. Zvyšuje sa aj ustanovený percentuálny limit čiastkového základu dane, ktorý je potrebný pre výpočet sumy daňového bonusu. Dôležitou novinkou je aj ďalšie obmedzenie možnosti uplatnenia nároku. Nárok na daňový bonus bude môcť uplatniť len daňovník, ktorého úhrn zdaniteľných príjmov zo zdrojov na území SR v príslušnom zdaňovacom období, bude tvoriť najmenej 90 % zo všetkých jeho príjmov.

Rodičovský príspevok a jeho nové formy

Od 1. januára 2025 dôjde k zmene v systéme rodičovského príspevku. Ten nahradí asignácia podielu zaplatenej dane, podobne ako to poznáme pri občianskych združeniach a nadáciách. Táto možnosť zostáva zachovaná, takže aj naďalej bude možné vybranej neziskovej organizácii poukázať 2% a v prípade splnenia zákonných podmienok aj 3%.

Zároveň pribudne možnosť poukázať po 2% obom rodičom. Asignáciu má v rukách daňovník, takže je len na ňom, či poukáže peniaze všetkým trom subjektom, alebo iba rodičom, neziskovke alebo iba jednému z rodičov.

Finančná správa je moderný a proklientsky orientovaný orgán štátnej správy v oblasti daní, poplatkov a colníctva. Úlohou FS je výber daní a cla s cieľom zabezpečiť príjmy do štátneho rozpočtu SR a EÚ.

Uplatnenie nezdaniteľnej časti základu dane na manželku

Nezdaniteľná časť základu dane na manželku môže výrazne znížiť základ dane daňovníka, ktorý podáva daňové priznanie, a ušetriť tak stovky eur na daniach. Podmienkou je, že manželka nesmie mať vlastný príjem presahujúci zákonom stanovenú hranicu.

- Príklad 1: Anna nastúpila na materskú dovolenku a poberala materské. Materské nie je štátna sociálna dávka, ale náhrada príjmu, ktorá je oslobodená od dane. Avšak pre potreby uplatnenia nároku na daňové zvýhodnenie na manželku sa materské započítava do jej vlastného príjmu. Rodičovský príspevok, ktorý je štátnou sociálnou dávkou, sa do vlastného príjmu manželky nezapočítava. Manžel Jozef si v tomto prípade mohol uplatniť odpočet na manželku vo výške 1 623,90 €, pričom do vlastného príjmu manželky uviedol výšku materského.

- Príklad 2: Eva nastúpila na rodičovskú dovolenku a poberala rodičovský príspevok. Keďže rodičovský príspevok je štátna sociálna dávka, nezapočítava sa do vlastného príjmu manželky. Pre potreby daňového zvýhodnenia na manželku je Eva bez príjmu. Manžel Adam si tak mohol uplatniť odpočet na manželku vo výške 4 035,84 €.

- Príklad 3: Zuzana poberala počas pracovného pomeru aj materské. Materské sa započítava do vlastného príjmu manželky pre účely uplatnenia nároku na nezdaniteľnú časť základu dane na manželku. Keďže Zuzana presiahla limit vlastného príjmu, manžel Ján si nemohol uplatniť odpočet na manželku.

Je dôležité poznamenať, že vzťah druh a družka nezakladá nárok na uplatnenie nezdaniteľnej časti základu dane na partnerku.

Dobrovoľné podanie daňového priznania

Ak ste boli časť roka zamestnaní a časť roka ste poberali materské alebo rodičovský príspevok, môže sa vám dobrovoľné podanie daňového priznania vyplatiť aj v prípade, ak váš celkový zdaniteľný príjem nepresiahol stanovený limit. V takomto prípade vám môže vzniknúť nárok na vrátenie zrazených preddavkov na daň, ak je daňový preplatok väčší ako 5 eur. Finančná správa vráti preplatok zvyčajne do 40 dní od riadneho podania.

Zjednodušenie vyplňovania cez elektronické formuláre

Chyby pri vypĺňaní daňového priznania vznikajú najčastejšie pre nesprávne uvedenú výšku nezdaniteľnej časti alebo zabudnuté prílohy k žiadosti o daňový bonus. Pre zjednodušenie a minimalizáciu chýb sa oplatí využiť elektronický formulár na portáli Finančnej správy, ktorý automaticky kontroluje logické súvislosti.

Rodičovský príspevok zo zahraničia

Rodičovský príspevok poskytovaný z iného členského štátu Európskej únie sa z hľadiska dane z príjmu posudzuje rovnako, ako sa posudzuje obdobná dávka poskytovaná na území Slovenskej republiky, ktorou je rodičovský príspevok podľa zákona č. 571/2009 Z. z. Keďže rodičovský príspevok je na území SR od dane z príjmov fyzických osôb oslobodený, rovnako sú oslobodené aj obdobné dávky zo zahraničia. Analogicky sa postupuje aj pri zdaňovaní rodinných prídavkov na dieťa poskytovaných z iného členského štátu EÚ.

Zmeny v daňovom systéme pre rok 2025

Od 1. januára 2025 prichádza k významným zmenám v oblasti daňového bonusu na dieťa a mechanizmu poukazovania dvoch percent. Zníži sa maximálna veková hranica dieťaťa pre uplatnenie daňového bonusu na 18 rokov. Zvýši sa percentuálny limit čiastkového základu dane potrebný na výpočet sumy daňového bonusu. Dôležitou novinkou je aj obmedzenie nároku na daňový bonus len pre daňovníkov, ktorých zdaniteľné príjmy zo zdrojov na území SR tvoria najmenej 90 % zo všetkých ich príjmov. V oblasti rodičovského príspevku dôjde k zmene a nahradí ho asignácia podielu zaplatenej dane, pričom pribudne možnosť poukázať po 2% obom rodičom. Tieto zmeny majú za cieľ zefektívniť daňový systém a podporiť rodiny.

Sledovanie aktuálnych legislatívnych zmien a dodržiavanie stanovených termínov je kľúčové pre správne plnenie daňových povinností a využitie všetkých nárokov, ktoré vám ako rodičovi patria. V prípade nejasností je vždy vhodné obrátiť sa na daňového poradcu alebo príslušné orgány Finančnej správy.

tags: #dan #z #prijmu #a #rodicovsky #prispevok