Daňový bonus na dieťa pri polovičnom úväzku: Kompletný sprievodca

Výchova detí predstavuje pre mnohé rodiny významnú finančnú záťaž. Štát sa snaží túto situáciu zmierniť prostredníctvom rôznych foriem podpory, pričom jednou z najvýznamnejších je daňový bonus na dieťa. Tento článok sa detailne zameriava na túto problematiku, s osobitným dôrazom na situáciu rodičov pracujúcich na polovičný úväzok. Cieľom je poskytnúť komplexný pohľad na podmienky nároku, výšku bonusu, jeho zmeny a vplyv príjmu rodiča na jeho konečnú sumu.

Čo je daňový bonus a ako funguje?

Daňový bonus predstavuje formu daňového zvýhodnenia, ktorá môže významne ovplyvniť rodinný rozpočet. V praxi ide o sumu, o ktorú sa zamestnancovi znižuje daň z príjmu, čo priamo zvyšuje jeho čistý príjem. V niektorých prípadoch môže daňový bonus znížiť daň na nulu a daňovník môže mať na výplatnej páske viac peňazí, konkrétne o sumu daňového bonusu, ktorý prevyšuje daň. Daňový bonus je určený pre rodičov alebo iné osoby, ktoré vyživujú vlastné alebo iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti).

Kto má nárok na daňový bonus?

Nárok na daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky za príslušný rok tvorí najmenej 90 % zo všetkých jeho príjmov zo zdrojov na území SR a zo zdrojov v zahraničí. Daňový bonus si môže uplatniť fyzická osoba, ktorá dosahuje príjem zo zamestnania alebo z podnikania ako fyzická osoba (príjmy zo živnosti alebo inej samostatnej činnosti). Dôležitým predpokladom je, že tieto príjmy musia dosiahnuť minimálne určitú výšku, ktorá je naviazaná na životné minimum.

Ako sa mení daňový bonus v roku 2025?

Od 1. januára 2025 dochádza k významným zmenám v daňovom bonus na dieťa. Tieto zmeny sa dotknú nielen samotných súm, ale aj podmienok na uplatnenie daňového zvýhodnenia. Jednou z kľúčových zmien je obmedzenie poberania bonusu na deti do 18 rokov. Na deti staršie ako 18 rokov sa už daňový bonus nebude poberať vôbec, bez ohľadu na to, či dieťa pokračuje v štúdiu.

Zníženie daňového bonusu

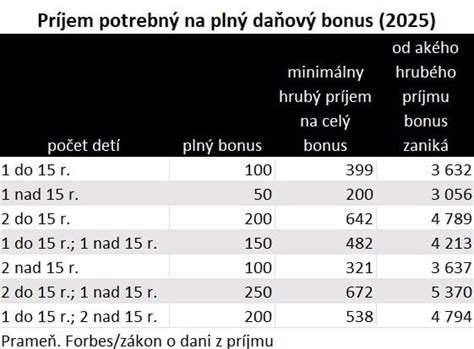

Daňový bonus na dieťa sa od 1. januára 2025 znižuje. Konkrétne, na deti do 15 rokov si rodič môže uplatniť daňový bonus v sume 100 eur mesačne. Pre deti vo veku od 15 do 18 rokov je to 50 eur mesačne. Tieto sumy predstavujú maximálnu výšku bonusu, pričom reálna výška sa stále odvíja od príjmu rodiča a počtu detí.

Zmeny pre nízkopríjmových rodičov

Nový model výpočtu daňového bonusu sa pozitívne dotkne nízkopríjmových rodičov. V pôvodnom modeli pri nízkej mzde často nemali nárok na plný daňový bonus. Nový model to čiastočne upraví a umožní získať daňový bonus už od polovice minimálnej mzdy. Napríklad, rodič, ktorý má polovičný úväzok a zarobí 408 eur, dostane na jedno dieťa do 15 rokov plný daňový bonus vo výške 100 eur. Ak má dve deti, nedočiahne na plný daňový bonus vo výške 200 eur, ale získa 131,86 eur.

Obmedzenie pre viac zarábajúcich rodičov

Daňový bonus sa obmedzí aj pre viac zarábajúcich rodičov. Tzv. „vyklesávanie“ výšky daňového bonusu začína pri príjme vyššom ako 1,5-násobok priemernej mzdy spred dvoch rokov. Pre určenie sumy daňového bonusu v roku 2025 bude rozhodujúca priemerná mzda z roku 2023, ktorá dosiahla 1 430 eur. Hranicou, od ktorej suma daňového bonusu klesá, je 1,5-násobok tejto sumy, teda 2 145 eur. S touto hranicou sa porovnáva čiastkový základ dane. Pri hrubej mzde 2 480 eur dosahuje čiastkový základ dane 2 147,68 eur. Čiastkový základ dane teda presahuje hranicu 2 145 eur, a preto pri tomto príjme už bude daňový bonus krátený. Konkrétne, suma daňového bonusu na každé dieťa sa zníži o 0,268 eur za každé euro nad hranicou 2 145 eur. Z uvedeného je tiež zrejmé, že krátenie sumy daňového bonusu začína už pri mierne nižšej hrubej mzde, konkrétne 2 476,91 eur.

Polovičný úväzok a daňový bonus

Rodič, ktorý pracuje na polovičný úväzok, má nárok na daňový bonus za rovnakých podmienok ako rodič pracujúci na plný úväzok. Dôležitá je výška jeho príjmu a splnenie ostatných podmienok stanovených zákonom.

Príklad: Polovičný úväzok a daňový bonus

Rodič, ktorý má polovičný úväzok a zarobí 408 eur, dostane na jedno dieťa do 15 rokov plný daňový bonus vo výške 100 eur. Ak má dve deti, nedočiahne na plný daňový bonus vo výške 200 eur, ale získa 131,86 eur.

Ako si uplatniť daňový bonus?

Daňovník, ktorý dosahuje príjem zo zamestnania, si môže uplatňovať nárok na daňový bonus na dieťa mesačne v mzde. V takomto prípade znižuje suma daňového bonusu preddavky na daň. Daňovník, ktorý dosahuje príjem z podnikania alebo samostatne zárobkovej činnosti, si daňový bonus môže uplatniť raz ročne, a to v daňovom priznaní. V tomto prípade daňový bonus znižuje výslednú daň z príjmov.

Mesačne vs. Ročne

Pre uplatnenie daňového bonusu mesačne alebo ročne je nevyhnutné splnenie všetkých podmienok, ktoré zakladajú jeho nárok.

Potrebné dokumenty

V práci je potrebné podpísať, že budete poberať daňový bonus a doniesť rodný list dieťaťa/detí. Sami od seba automaticky vám to vyplácať nebudú. Alebo si to uplatníte raz ročne pri ročnom zúčtovaní dane, taktiež potom treba zaškrtnúť v žiadosti o ročné zúčtovanie, že si chcete uplatniť daňový bonus na dieťa, plus meno a rodné číslo.

Príklady z praxe

Pre lepšie pochopenie uvádzame niekoľko príkladov z praxe:

Príklad 1: Zamestnankyňa s dvoma deťmiZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 29 % z 1 000 eur, maximálne však 200 eur (100 eur na každé dieťa).

Príklad 2: Zamestnanec na dohoduZamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur, maximálne však 100 eur.

Príklad 3: Zamestnankyňa s tromi deťmiZamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Príklad 4: Zamestnankyňa s vyšším príjmomZamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

Príklad 5: Zamestnankyňa s mesačným príjmom nad hranicouZamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.

Príklad 6: Zamestnanec s dvoma deťmi rôzneho vekuZamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

Príklad 7: Zamestnanec s vianočnou odmenouZamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur.

Príklad 8: Zníženie nároku pri ročnom zúčtovaníZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Limity daňového bonusu

Existuje niekoľko limitov, ktoré ovplyvňujú výšku daňového bonusu:

Limit 1: Výška príjmuČím vyšší príjem (resp. čiastkový základ dane), tým vyššia suma daňového bonusu, avšak s postupným krátením pri vyšších príjmoch.

Limit 2: SZČO a paušálne výdavkyV prípade SZČO (samostatne zárobkovo činnej osoby) uplatňujúcej si paušálne výdavky platí, že sú síce výhodné na jednej strane (znižujú základ dane), no na druhej strane môžu viesť k skoršiemu obmedzeniu sumy prípadného daňového bonusu.

Limit 3: Vyšší príjem a znižovanie bonusuOd roku 2025 je suma daňového bonusu limitovaná aj pre lepšie zarábajúcich rodičov. Ak celoročný čiastkový základ dane presiahne 1,5-násobok priemernej mzdy spred dvoch rokov, daňový bonus sa znižuje o desatinu rozdielu.

Limit 4: Príjmy zo zahraničiaDaňový bonus patrí len zamestnancovi či SZČO, ktorý mal v danom roku viac ako 90 % príjmov zo zdrojov v SR. Je potrebné si dávať pozor na príjmy zo zahraničných zamestnaní, zahraničnej živnosti a iných zahraničných zdrojov.

Ako sa daňový bonus vypláca?

Bonus sa v prvom rade nezvykne priamo vyplácať, ale znižuje sa oň daň z príjmov. Až potom, čo sa daň znížená o bonus dostane na nulu, ide sa „k mínusu“. Buď sa o sumu mesačného daňového bonusu znižuje preddavok na daň zo sumy mesačnej mzdy. Ak je bonus vyšší ako tento preddavok, „prečnievajúca“ suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma. Alternatívne si zamestnanec môže bonus uplatniť raz ročne v daňovom priznaní alebo v ročnom zúčtovaní dane.

Výplata pri podaní daňového priznania

Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet (preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu).

Živnostníci a daňový bonus

Živnostník a iné SZČO si ho uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení príslušného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča a jeho výška sa odvíja od veku dieťaťa a výšky príjmu. Prídavky na deti, nazývané aj rodinné prídavky, sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi bez ohľadu na príjem rodiča.

Ako uplatniť daňový bonus na dieťa

Kombinovanie daňového bonusu s inými výhodami

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne. Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú nezdaniteľná časť základu dane daňovníka, daňová úľava na manžela/manželku bez príjmov či daňové úľavy na dobrovoľné príspevky do 3. piliera. Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Pre osoby s vysokými príjmami je potrebné sledovať, či ich základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní.

tags: #danovy #bonus #na #dieta #pri #polovicnom