Daňový bonus na manželku a dieťa: Kompletný sprievodca

Daňové zvýhodnenie, ktoré môže významne znížiť vašu daňovú povinnosť a odľahčiť rodinný rozpočet, predstavuje tzv. nezdaniteľná časť základu dane na manželku/manžela a daňový bonus na dieťa. Tieto benefity sú navrhnuté tak, aby podporili rodiny a zohľadnili ich špecifické situácie, či už ide o starostlivosť o deti, rodičovskú dovolenku, alebo podporu manželky/manžela s nižšími príjmami. Pochopenie podmienok a správne uplatnenie týchto odpočtov je kľúčové pre maximalizáciu daňových úspor.

Nezdaniteľná časť základu dane na manželku/manžela

Nezdaniteľná časť základu dane na manželku/manžela (ďalej len NČZD na manželku) je daňovým zvýhodnením, ktoré si môže uplatniť daňovník - zamestnanec alebo SZČO - ak jeho manželka/manžel spĺňa určité podmienky. Cieľom tejto úľavy je zohľadniť príjmovú situáciu v rámci spoločnej domácnosti, najmä ak jeden z partnerov nepracuje alebo má nízke príjmy z dôvodu starostlivosti o deti či iných rodinných povinností.

Kľúčové podmienky na uplatnenie NČZD na manželku:

Aby ste si mohli uplatniť NČZD na manželku, musí vaša manželka/manžel spĺňať aspoň jednu z nasledujúcich podmienok počas zdaňovacieho obdobia:

- Starostlivosť o vyživované maloleté dieťa: Manželka/manžel sa starala o vyživované maloleté dieťa, ktoré žije s daňovníkom v spoločnej domácnosti. Táto podmienka je najčastejšie spĺňaná, keď je jeden z partnerov na rodičovskej dovolenke.

- Poberanie peňažného príspevku na opatrovanie: Manželka/manžel poberala peňažný príspevok na opatrovanie fyzickej osoby s ťažkým zdravotným postihnutím. Nárok na tento príspevok a jeho výplata vzniká právoplatným rozhodnutím úradu práce, sociálnych vecí a rodiny. Príspevok sa vypláca mesačne pozadu a jeho výplata v nasledujúcom roku neznamená, že sa nezapočítava do príjmu zdaňovacieho obdobia, za ktoré bol priznaný.

- Zaradenie do evidencie uchádzačov o zamestnanie: Manželka/manžel bola zaradená do evidencie uchádzačov o zamestnanie. Toto obdobie sa môže rátať pomerne, v závislosti od počtu mesiacov, na začiatku ktorých bola manželka evidovaná na úrade práce. Ak manželka nepoberala podporu v nezamestnanosti, jej príjem zo zamestnania v danom období sa započítava do vlastného príjmu.

- Osoba so zdravotným postihnutím: Manželka/manžel sa považuje za občana so zdravotným postihnutím alebo s ťažkým zdravotným postihnutím.

Je dôležité poznamenať, že táto zľava sa nedá uplatniť u priateľky/priateľa, aj keď s vami žijú v spoločnej domácnosti a spĺňajú niektorú z podmienok.

Výpočet NČZD na manželku:

Výška NČZD na manželku závisí od výšky vlastného príjmu manželky a od výšky základu dane daňovníka.

- Vlastný príjem manželky: Do vlastného príjmu manželky sa započítava akýkoľvek jej príjem, aj keď je od dane oslobodený. Do úvahy sa berie príjem znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie. Do vlastného príjmu manželky sa nezapočítavajú štátne sociálne dávky ako napríklad rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa, príspevok na pohreb a iné podobné dávky. Naopak, do vlastného príjmu sa započítavajú všetky druhy dôchodkov, výhry, nemocenské dávky a materské. Peňažný príspevok na opatrovanie sa započíta do vlastného príjmu za zdaňovacie obdobie, v ktorom bol vyplatený.

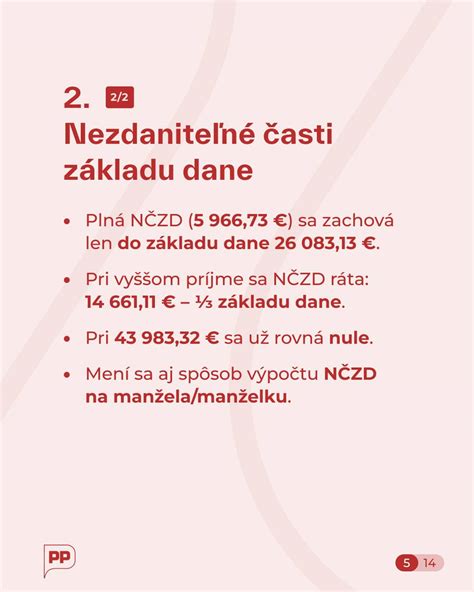

- Základ dane daňovníka: Vzťahujú sa naň určité limity. Pre rok 2025 platí:

- Ak základ dane daňovníka je rovný alebo nižší ako 48 441,43 eura:

- Ak manželka nemala žiaden vlastný príjem, NČZD na manželku je 5 260,61 eura.

- Ak manželka mala vlastný príjem nepresahujúci 5 260,61 eura, NČZD na manželku je rozdiel medzi 5 260,61 eura a vlastným príjmom manželky.

- Ak manželka mala vlastný príjem presahujúci 5 260,61 eura, NČZD na manželku je nulová.

- Ak základ dane daňovníka je vyšší ako 48 441,43 eura:

- NČZD na manželku sa vypočíta ako rozdiel medzi 17 370,97 eura a jednou štvrtinou základu dane daňovníka. Tento výsledok sa ďalej zníži o vlastný príjem manželky. Ak je výsledná suma nižšia ako nula, NČZD na manželku je nulová.

- Ak základ dane daňovníka je rovný alebo nižší ako 48 441,43 eura:

Uplatnenie NČZD na manželku v priebehu roka:

NČZD na manželku sa uplatňuje v ročnom zúčtovaní dane alebo v daňovom priznaní. Daňovník si môže uplatniť NČZD na manželku za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na jej uplatnenie. Ak manželstvo vzniklo počas roka, NČZD na manželku sa pomerne kráti. Rozhodujúci je prvý deň mesiaca; ak v tento deň boli splnené podmienky, nárok na NČZD na manželku vzniká za celý mesiac.

Daňový bonus na dieťa

Daňový bonus na dieťa je ďalším významným nástrojom na zníženie daňovej povinnosti, ktorý je určený na podporu rodín s deťmi. Nárok na daňový bonus má zamestnanec alebo SZČO, ktorý sa stará o vyživované dieťa.

Podmienky na uplatnenie daňového bonusu na dieťa:

- Vyživované dieťa: Dieťa musí byť považované za nezaopatrené podľa zákona o prídavkoch na dieťa. Ide o vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov, alebo dieťa druhého z manželov. Za vyživované dieťa sa považuje aj plnoleté nezaopatrené dieťa, ktoré sa sústavne pripravuje na budúce povolanie.

- Príjem daňovníka: Pre rok 2025 platí, že na uplatnenie daňového bonusu je potrebný ročný príjem daňovníka vo výške minimálne 3 738 eur. Ak je mesačná mzda minimálne 311,50 €, vzniká nárok na daňový bonus v mesiacoch, kedy bola mzda nad touto hranicou.

- Uplatnenie bonusu: Daňový bonus na dieťa si môže uplatniť vždy iba jeden z rodičov. V prípade, že nárok spĺňajú obaja rodičia, musia sa dohodnúť. Ak sa nedohodnú, nárok sa uplatňuje v poradí: matka, otec, iná poverená osoba (napr. opatrovník, starí rodičia). Rodičia si môžu dohodnúť aj striedavé uplatňovanie bonusu počas roka.

Výška daňového bonusu na dieťa:

Výška daňového bonusu sa mení v závislosti od veku dieťaťa a je upravovaná legislatívou. Pre rok 2025 sú platné nasledovné sumy:

- Dieťa do 6 rokov: 46,44 € mesačne

- Dieťa od 6 do 15 rokov: 39,47 € mesačne

- Dieťa nad 15 rokov: 23,22 € mesačne

Výška daňového bonusu sa vypočíta ako súčin počtu mesiacov, počas ktorých vznikol nárok, a príslušnej mesačnej sadzby podľa veku dieťaťa. Daňový bonus sa uplatňuje najviac do výšky ustanoveného percenta základu dane z príjmov zo závislej činnosti alebo z podnikania.

Ako si uplatniť daňové zvýhodnenia?

Existujú rôzne spôsoby, ako si uplatniť NČZD na manželku a daňový bonus na dieťa:

- Ročné zúčtovanie u zamestnávateľa: Ak váš pracovný pomer trvá celý rok a nemáte iného zamestnávateľa, môžete požiadať zamestnávateľa o vykonanie ročného zúčtovania dane. V tomto procese vám zamestnávateľ môže zohľadniť NČZD na manželku a daňový bonus na dieťa, ak mu doložíte potrebné doklady.

- Podanie daňového priznania: Ak ste zamestnanec, ktorý pracoval len časť roka, alebo máte viacero zamestnávateľov, alebo ste SZČO, musíte si podať daňové priznanie. V daňovom priznaní si tieto zvýhodnenia uplatníte priamo.

- Splnomocnená osoba: Daňové priznanie si môžete nechať spracovať aj treťou splnomocnenou osobou, napríklad účtovníkom.

Čo potrebujete k uplatneniu:

- Potvrdenie o zdaniteľných príjmoch: Od zamestnávateľa/zamestnávateľov.

- Doklady o manželke/manželovi: V prípade NČZD na manželku je potrebné doložiť doklady preukazujúce splnenie podmienok (napr. potvrdenie o zaradení do evidencie uchádzačov o zamestnanie, rozhodnutie o priznaní príspevku na opatrovanie, potvrdenie o zdravotnom postihnutí). Vlastný príjem manželky je potrebné preukázať, ak presahuje určité limity.

- Rodný list dieťaťa: Prípadne potvrdenie o návšteve školy, potvrdenie o štúdiu, alebo iný doklad preukazujúci starostlivosť o dieťa. Ak dieťa navštevuje školu na Slovensku, daňový úrad si túto informáciu vie zistiť sám.

- Číslo účtu (IBAN): V prípade, že vám vznikne daňový preplatok alebo nárok na vyplatenie daňového bonusu.

Príklady z praxe:

Príklad 1: Manželka na materskej dovolenke

Mamička na materskej dovolenke poberá prvých 34 týždňov materské. Materské nie je štátna sociálna dávka, ale náhrada príjmu. Hoci je materské od dane oslobodené, započítava sa do vlastných príjmov manželky pri posudzovaní NČZD na manžela. Až keď prestane poberať materské a prejde na rodičovský príspevok, bude pre účely NČZD na manželku považovaná za bez príjmu, pokiaľ nepoberá iné zdaniteľné príjmy.

Príklad 2: Manželka evidovaná na úrade práce

Manželka bola od 1.1.2025 do 6.6.2025 vedená v evidencii uchádzačov o zamestnanie. Za rok 2025 jej vzniká nárok na uplatnenie NČZD na manželku v pomernej sume za 6 mesiacov (počet mesiacov, na začiatku ktorých bola manželka evidovaná na úrade práce). Do vlastného príjmu sa zahrnie jej prípadný príjem zo závislej činnosti znížený o odvody, dávky v nezamestnanosti (do 31.12.2025) a iné vlastné príjmy.

Príklad 3: Manželka s vlastným príjmom

Manželka bola v evidencii uchádzačov o zamestnanie do 25.8.2025 (nepoberala podporu v nezamestnanosti). Od 1.9.2025 sa zamestnala a za rok 2025 dosiahla príjem zo zamestnania vo výške 3 200 eur, pričom poistné bolo 450 eur. Jej vlastný príjem pre účely NČZD na manželku je 3 200 - 450 = 2 750 eur. NČZD na manželku sa uplatní v pomernej sume za 8 mesiacov (od januára do augusta). Ak jej ročný základ dane nepresiahne stanovený limit, bude si môcť uplatniť NČZD na manželku zníženú o tento vlastný príjem.

Správne pochopenie a aplikácia pravidiel týkajúcich sa nezdaniteľnej časti základu dane na manželku a daňového bonusu na dieťa vám umožní efektívne znížiť vašu daňovú záťaž a získať finančnú podporu pre vašu rodinu. V prípade nejasností je vždy vhodné obrátiť sa na daňového poradcu alebo využiť online kalkulačky a formuláre, ktoré vám pomôžu s výpočtom.

tags: #danovy #bonus #na #manzelku #a #dieta