Rodičovský Príspevok a Daňové Priznanie: Kedy a Ako Postupovať

V súvislosti s rodičovským príspevkom a rodičovskou dovolenkou často vyvstáva otázka, či je potrebné podávať daňové priznanie. Slovenský daňový systém má na túto tému pomerne jasné pravidlá, ktoré je dôležité poznať, aby sa rodičia vyhli prípadným komplikáciám. Hoci materské dávky a prídavky na dieťa sú od dane oslobodené, existujú situácie, kedy môže byť podanie daňového priznania výhodné alebo dokonca povinné. Tento článok sa zameriava na vysvetlenie týchto pravidiel, s dôrazom na praktické aspekty a príklady.

Základné Pravidlá pre Podanie Daňového Priznania

Povinnosť podať daňové priznanie k dani z príjmov vzniká daňovníkovi, ak v danom zdaňovacom období dosiahol celkové zdaniteľné príjmy presahujúce stanovenú hranicu. Pre zdaňovacie obdobie 2013 táto suma predstavovala 1 867,97 €. Pre rok 2025 sa táto hranica zvýšila na 2 876,90 €. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený.

Je dôležité zdôrazniť, že materské dávky, ako napríklad nemocenské, ošetrovné, materské či vyrovnávacia dávka, sú oslobodené od dane z príjmu. Rovnako tak aj štátne sociálne dávky, medzi ktoré patria napríklad prídavok na dieťa, rodičovský príspevok, príspevok pri narodení dieťaťa, príplatok k prídavku na dieťa či príspevok na starostlivosť o dieťa. Tieto dávky sa do celkových zdaniteľných príjmach nezahŕňajú, a teda nemajú priamy vplyv na povinnosť podať daňové priznanie.

Kedy je Pre Rodiča na Materskej či Rodičovskej Dovolenke Výhodné Podať Daňové Priznanie?

Aj keď rodičovský príspevok a materské dávky samotné nepredstavujú zdaniteľný príjem, môžu existovať situácie, kedy je pre rodiča na materskej (MD) alebo rodičovskej dovolenke (RD) výhodné podať daňové priznanie dobrovoľne. Toto sa týka najmä prípadov, kedy daňovník bol časť roka na MD alebo RD a zároveň dosiahol v danom roku príjmy zo závislej činnosti (zo zamestnania) v SR, z ktorých mu zamestnávateľ zrážal preddavky na daň.

Ak tieto príjmy zo závislej činnosti nedosiahli spomínanú hranicu pre povinnosť podať priznanie (napr. 1 867,97 € v roku 2013 alebo 2 876,90 € v roku 2025), daňovník nie je povinný podať daňové priznanie. Môže ho však podať dobrovoľne. Na základe zrazených preddavkov na daň z príjmu mu môže vzniknúť daňový preplatok. Tento preplatok mu správca dane vráti na základe žiadosti o vrátenie daňového preplatku, ktorá je súčasťou daňového priznania. Dôležité je poznamenať, že daňový preplatok sa vráti iba v prípade, že je väčší ako 5 €. Ak je daňový preplatok menší ako 5 €, nevzniká nárok na jeho vrátenie.

Ako Má Rodič na MD, RD Postupovať Pri Podávaní Daňového Priznania?

Postup pri podávaní daňového priznania závisí od druhu a pôvodu dosiahnutých príjmov:

Príjem iba zo závislej činnosti (zo zamestnania): Ak daňovník dosiahol príjmy výlučne zo zamestnania (na základe pracovnej zmluvy alebo dohody) a nepožiadal svojho zamestnávateľa o vykonanie ročného zúčtovania dane do stanoveného termínu (napr. do 17. februára 2014 pre rok 2013, alebo do 16. februára 2025 pre rok 2025), podáva daňové priznanie typu A.

Iné druhy príjmov: Ak daňovník dosiahol aj iné druhy príjmov, ako napríklad príjem z prenájmu nehnuteľností, príjem z nepeňažnej výhry, príjem z predaja nehnuteľnosti, príjem z podnikania (živnosť), alebo príjem z vyplatenia podielového listu, podáva daňové priznanie typu B.

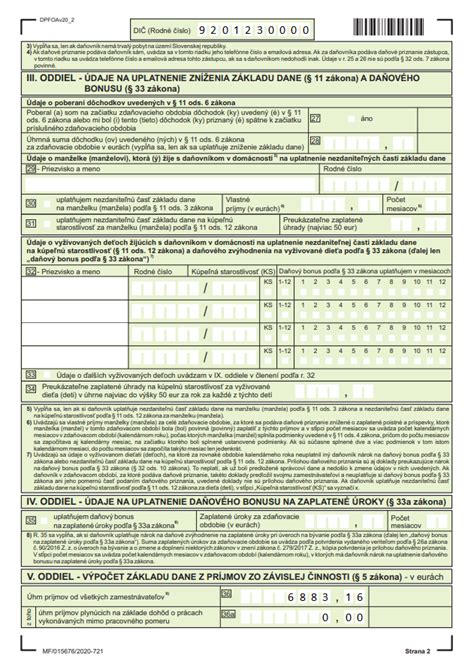

Príklad Vyplnenia Daňového Priznania Typ A

Pre lepšie pochopenie si uveďme príklad pani Beáty N., ktorá pracovala od 1. januára 2013 do 10. mája 2013 na základe pracovnej zmluvy. Od 11. mája 2013 nastúpila na materskú dovolenku a 3. júla 2013 sa jej narodila dcéra. Do novembra poberala materské dávky a v decembri rodičovský príspevok.

V roku 2013 dosiahla príjmy zo závislej činnosti vo výške 4 050 €. Táto suma presiahla limit 1 867,97 €, preto mala povinnosť podať daňové priznanie. Keďže všetky príjmy dosiahla zo závislej činnosti a nepožiadala zamestnávateľa o ročné zúčtovanie dane, vypĺňala daňové priznanie fyzickej osoby - typ A.

Postup vyplnenia daňového priznania typ A pre pani Beátu N.:

- I. Oddiel - Údaje o daňovníkovi: Uviedla svoje rodné číslo a ostatné údaje podľa predtlače.

- II. Oddiel - Údaje o zákonnom zástupcovi, dedičovi alebo zástupcovi: Nevypĺňala.

- III. Oddiel - Údaje na uplatnenie zníženia základu dane: Nevypĺňala.

- IV. Oddiel - Údaje na uplatnenie daňového bonusu: Na riadku 30 uviedla meno, priezvisko a rodné číslo dieťaťa a počet mesiacov, za ktoré uplatňuje daňový bonus (mesiace 7 až 12, teda 6 mesiacov).

- V. Oddiel - Výpočet základu dane z príjmov zo závislej činnosti:

- Riadok 32: Príjem zo závislej činnosti - 4 050 €.

- Riadok 32a: Nevyplnila, lebo nemala príjmy na základe dohôd.

- Riadok 33: Poistné preukázateľne zaplatené - 561,12 € (súčet sociálneho a zdravotného poistenia).

- Riadok 33a: Sociálne poistenie - 389,92 €.

- Riadok 33b: Zdravotné poistenie - 171,20 €.

- Riadok 34: Rozdiel riadkov 32 - 33 = 3 488,88 €.

- VI. Oddiel - Výpočet dane:

- Riadok 36: Základ dane ako súčet riadkov 34 a 35 = 3 488,88 €.

- Riadok 37: Nezdaniteľná časť základu dane na daňovníka - 3 735,94 € (vypočítaná podľa XII. oddielu).

- Riadok 41: Vypočítaná suma základu dane (riadok 36) je nižšia ako nezdaniteľná časť (riadok 40), preto sa uvádza 0 €.

- Riadok 42: Daň vypočítaná zo základu dane na riadku 41 sadzbou 19 % = 0 €.

- Riadok 55: Uvádza sa 0 €.

- Riadok 56: Nárok na daňový bonus za mesiace 7 až 12 = 6 x 21,41 € = 128,46 €.

- Riadok 57: Uvádza sa 0 €.

- Riadok 59: Suma daňového bonusu - 128,46 €.

- Riadok 60: Suma daňového bonusu na poukázanie správcom dane - 128,46 €.

- Riadok 63: Zaplatené preddavky na daň z príjmu - 449,35 €.

- Riadok 65: Preplatok na dani - 449,35 €.

- VII. Oddiel - Rozdiely z dodatočného daňového priznania: Nevypĺňala.

- VIII. Oddiel - Vyhlásenie o poukázaní podielu zaplatenej dane: Nevypĺňala.

- IX. Oddiel - Miesto na osobitné záznamy daňovníka: Nevypĺňala.

- X. Oddiel - Údaje o daňovníkovi s obmedzenou daňovou povinnosťou:

- Riadok 78: Počet príloh 2 (potvrdenie o zdaniteľnej mzde a rodný list dieťaťa).

- XI. Oddiel - Žiadosť o vyplatenie daňového bonusu a o vrátenie daňového preplatku: Zaškrtla žiadosť o vyplatenie daňového bonusu a vrátenie daňového preplatku a uviedla spôsob platby (poštová poukážka alebo bankový účet).

- XII. Oddiel - Pomocné výpočty: Nevypĺňala.

NÁVOD: Ako vypísať daňové priznanie / Daň z nehnuteľnosti rýchlo a správne

Daňový Bonus na Dieťa

Rodičia, ktorí poberali materské alebo rodičovský príspevok, sa často pýtajú, či majú nárok na daňový bonus na dieťa. Odpoveď znie áno, ale za splnenia určitých podmienok. Na získanie daňového bonusu na dieťa je potrebné dosiahnuť v danom roku zdaniteľný príjem aspoň vo výške platnej minimálnej mzdy. Pre rok 2025 je limit zdaniteľného príjmu pre uplatnenie daňového bonusu najmenej 3 876 € (pokiaľ ide o príjmy zo zamestnania alebo z podnikania).

Príjem z prvých mesiacov práce pred nástupom na materskú dovolenku obvykle postačuje na splnenie tejto podmienky. V prípade samostatne zárobkovo činnej osoby (SZČO), ktorá otehotnie a preruší alebo ukončí živnosť, je potrebné, aby jej zdaniteľné príjmy z podnikania pred prerušením činnosti presiahli stanovený limit.

Dôležité aspekty týkajúce sa daňového bonusu:

- Uplatňuje sa mesačne alebo ročne: V prípade zamestnancov sa daňový bonus zvyčajne uplatňuje mesačne na základe žiadosti zamestnávateľovi. Ak sa daňový bonus uplatňuje až v daňovom priznaní (napr. pri SZČO), uplatňuje sa ročne.

- Hranica príjmu: Ako bolo spomenuté, pre uplatnenie daňového bonusu je potrebné dosiahnuť minimálny zdaniteľný príjem. Pre rok 2025 je to 3 876 €.

- Možnosť delenia detí pri daňovom bonuse: Rodičia sa môžu dohodnúť na delení si uplatňovania daňového bonusu na dieťa. Napríklad jeden rodič si môže bonus uplatniť po časť roka a druhý rodič po zvyšok roka.

- Dieťa manželky: Daňový bonus na dieťa si môže uplatniť fyzická osoba na dieťa manželky, s ktorou žije v spoločnej domácnosti.

- Nezaopatrené dieťa: Dieťa sa považuje za nezaopatrené, ak sa sústavne pripravuje na povolanie štúdiom do dovŕšenia 25 rokov. V prípade ukončenia štúdia (napr. štátnicami) si možno daňový bonus uplatniť naposledy za mesiac, v ktorom dieťa ukončilo štúdium.

Príklad Uplatnenia Daňového Bonus na Dieťa

Pani Anna vyživuje 10-ročnú dcéru Júliu. Ak by pracovala ako zamestnanec a jej mesačný zdaniteľný príjem by bol dostatočný na uplatnenie daňového bonusu, mesačná suma bonusu by bola 140 €. Táto suma je však limitovaná percentuálnym limitom z čiastkového základu dane. Pri jednom dieťati musí byť bonus nižší ako 20 % z čiastkového základu dane.

V prípade, že by pani Anna bola SZČO s mesačným príjmom z podnikania 1 500 €, maximálna možná suma daňového bonusu by bola 140 € x 12 = 1 680 €. Túto sumu je však potrebné otestovať voči 20 % z čiastkového základu dane. Ak by horný limit bol napríklad 754,82 €, pani Anne by patril daňový bonus len v tejto výške. Tento príklad ilustruje, že SZČO, najmä pri uplatňovaní paušálnych výdavkov, môžu byť pri daňovom bonuse znevýhodnené.

Nezdaniteľná Časť Základu Dane na Manželku/Manžela

Okrem daňového bonusu na dieťa existuje aj možnosť uplatnenia nezdaniteľnej časti základu dane na manželku alebo manžela. Táto možnosť je však podmienená splnením viacerých kritérií.

- Manželstvo: Základnou podmienkou je, že daňovníci musia byť zosobášení. Vzťah druh a družka tento nárok nezakladá.

- Vlastný príjem manželky/manžela: Výška nezdaniteľnej časti základu dane na manželku/manžela sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky/manžela.

- Materské a vlastný príjem: V prípade, ak manželka poberá materské, toto materské sa už započítava do jej vlastného príjmu. Rodičovský príspevok sa naopak do vlastného príjmu nezahŕňa.

- Príjem z predaja nehnuteľnosti: Ak manželka predá byt, ktorý patril do jej výlučného vlastníctva, príjem z predaja sa už považuje za jej vlastný príjem a môže ovplyvniť nárok na uplatnenie nezdaniteľnej časti na manželku.

Príklad Uplatnenia Nezdaniteľnej Časti na Manželku

Pani Jana bola celý rok doma s dieťaťom a poberala materské a následne rodičovský príspevok. Keďže nemala žiadny zdaniteľný príjem zo zamestnania, nemusí podávať daňové priznanie. Jej manžel si však môže uplatniť nezdaniteľnú položku na manželku. Táto položka by v minulosti predstavovala 98 496 korún, ktorú však musí znížiť o materské, ktoré manželka poberala, nakoľko sa materské započítava do vlastného príjmu manželky. Rodičovský príspevok sa v tomto prípade nezapočítava.

Dôležité Dokumenty a Lehoty

Pri vybavovaní daňových záležitostí sú nevyhnutné správne dokumenty a dodržiavanie lehôt.

- Potvrdenie o zdaniteľných príjmoch: Zamestnávateľ vystavuje potvrdenie o zdaniteľných príjmoch zo závislej činnosti. Toto potvrdenie je kľúčové pri podávaní daňového priznania alebo žiadosti o ročné zúčtovanie.

- Rodný list dieťaťa: Potrebný pri uplatňovaní daňového bonusu na dieťa.

- Rozhodnutie Sociálnej poisťovne: Hoci materské sa neuvádza v daňovom priznaní, rozhodnutie Sociálnej poisťovne o poberaní materských dávok môže byť niekedy vyžadované zamestnávateľom pri ročnom zúčtovaní.

- Lehoty na podanie daňového priznania: Štandardná lehota na podanie daňového priznania za daný rok je do 31. marca nasledujúceho roka. Rodičia na materskej alebo rodičovskej dovolenke si môžu lehotu predĺžiť o tri mesiace (do 30. júna) oznámením správcovi dane. V prípade príjmov zo zahraničia môže byť predĺženie až na šesť mesiacov. Pre rok 2025 je to teda 31. marca 2026, s možným predĺžením.

- Lehota na ročné zúčtovanie: Žiadosť o vykonanie ročného zúčtovania dane musí byť podaná zamestnávateľovi najneskôr do 15. februára nasledujúceho roka (ak pripadne na víkend, posúva sa na najbližší pracovný deň).

Pri vyplňovaní daňového priznania je dôležité dbať na presnosť a úplnosť údajov. Chyby vznikajú najčastejšie pre nesprávne uvedenú výšku nezdaniteľnej časti alebo zabudnuté prílohy. V prípade nejasností sa odporúča využiť elektronické formuláre Finančnej správy, ktoré kontrolujú logické súvislosti, alebo sa poradiť s odborníkom.

tags: #je #rodicovsky #prispevok #zdanitelny #prijem