Nové Finančné Podpory pre Rodiny s Deťmi: Rozšírený Daňový Bonus a Príspevky na Voľnočasové Aktivity

V snahe o lepšiu podporu rodín s deťmi a zvýšenie dostupnosti voľnočasových aktivít pre najmenších, Národná rada Slovenskej republiky schválila významné legislatívne zmeny. Tieto novely, navrhnuté podpredsedom vlády a ministrom financií Igorom Matovičom, prinášajú zvýšenie daňového bonusu na dieťa, zavedenie príspevku na financovanie voľného času detí a úpravu výšky prídavku na dieťa. Cieľom týchto opatrení je predovšetkým zmierniť finančné bremeno rodičov a zároveň podporiť rozvoj detí v oblasti vzdelávania, športu a kultúry.

Podpora Voľnočasových Aktivít Detí: Nový Finančný Príspevok

Jednou z kľúčových noviniek je zavedenie príspevku na financovanie voľného času dieťaťa, ktorý má primárne podporiť jeho aktivity v oblasti vzdelávania, športu a kultúry. Tento finančný príspevok vo výške 60 eur mesačne bude určený pre deti vo veku od 5 do 18 rokov. "Našou snahou je, aby boli tieto aktivity prístupnejšie čo najväčšej skupine detí," uvádza sa v zdôvodnení návrhu. Toto opatrenie by malo deťom umožniť zúčastňovať sa na krúžkoch, táboroch, vzdelávacích kurzoch či kultúrnych podujatiach bez toho, aby to predstavovalo neprimeranú finančnú záťaž pre rodinný rozpočet. Je dôležité poznamenať, že tento príspevok je určený na podporu rozvoja dieťaťa a jeho aktívneho zapojenia do spoločenského a vzdelávacieho života.

Zvýšenie Daňového Bonus na Dieťa: Výrazné Navýšenie Pre Najmenších

Výrazne sa zvýši aj daňový bonus na dieťa. Pre deti do šesť rokov veku sa od júla aktuálneho roka zvýši zo súčasných 47,14 eura na 70 eur mesačne. Od januára budúceho roka potom dosiahne sumu 100 eur mesačne. Toto navýšenie je obzvlášť významné pre rodiny s malými deťmi, kde sú výdavky často najvyššie. Cieľom je poskytnúť rodičom dodatočnú finančnú úľavu, ktorá im pomôže pokryť náklady spojené s výchovou a starostlivosťou o ich potomkov.

Prídavok na Dieťa: Postupné Zvyšovanie Sumy

Okrem daňového bonusu dôjde aj k zvýšeniu prídavku na dieťa. Od júla 2022 sa jeho výška zvýši na 30 eur mesačne, pričom od januára 2023 sa ďalej navýši na 40 eur mesačne. Hoci ide o menej dramatické zvýšenie v porovnaní s daňovým bonusom, aj táto suma predstavuje pre rodiny vítanú pomoc. Zvýšenie prídavku na dieťa má za cieľ predovšetkým zmierniť dopad rastúcich životných nákladov na rodiny s deťmi a zabezpečiť základnú finančnú podporu.

Uplatnenie Daňového Bonus na Dieťa: Možnosti a Postupy

Rodič, ktorý je rezidentom Slovenskej republiky, má možnosť využiť daňový bonus na dieťa viacerými spôsobmi. Bonus si môže uplatniť buď priamo u zamestnávateľa počas roka, po skončení roka v rámci ročného zúčtovania preddavkov na daň, alebo prostredníctvom podania daňového priznania. Je dôležité poznamenať, že daňový bonus si môže uplatniť vždy len jeden z rodičov na vlastné dieťa, ale aj na osvojené, nevlastné či zverené do náhradnej starostlivosti. Nárok na bonus sa uplatňuje už za mesiac, v ktorom sa dieťa narodilo alebo bolo osvojené či zverené do náhradnej starostlivosti.

Uplatnenie Daňového Bonus u Zamestnávateľa

Ak sa rodič rozhodne uplatniť si nárok na daňový bonus počas roka priamo u svojho zamestnávateľa, musí uňho podpísať takzvané vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu. Na preukázanie nároku je potrebné predložiť potrebné doklady, medzi ktoré patrí rodný list dieťaťa, potvrdenie o návšteve školy, sobášny list alebo rozhodnutie súdu o zverení dieťaťa do starostlivosti.

V prípade, že dieťa žije so zamestnancom v spoločnej domácnosti a chodí do školy na Slovensku, už sa nevyžaduje potvrdenie o návšteve školy ani potvrdenie úradu práce o poberaní prídavku. V takomto prípade stačí uviesť meno, priezvisko a rodné číslo alebo dátum narodenia dieťaťa. Rodič je povinný oznámiť zamestnávateľovi všetky zmeny, ktoré ovplyvňujú nárok na bonus, najneskôr do konca mesiaca, v ktorom táto zmena nastala.

Zamestnávateľ začne bonus uplatňovať až od mesiaca nasledujúceho po mesiaci, v ktorom rodič predložil potrebné doklady. Výnimkou je situácia, keď niekto nastupuje do zamestnania - vtedy je možné bonus priznať už v danom mesiaci, ak rodič doklady dodá do jeho konca. Pri skončení pracovného pomeru má rodič nárok na daňový bonus naposledy za mesiac, v ktorom sa jeho pracovný pomer skončil.

Uplatnenie Daňového Bonus v Ročnom Zúčtovaní alebo Daňovom Priznaní

Ak si rodič neuplatní daňový bonus priamo u zamestnávateľa, môže tak urobiť prostredníctvom ročného zúčtovania preddavkov na daň alebo podaním daňového priznania. V prípade ročného zúčtovania je potrebné predložiť potrebné doklady zamestnávateľovi do 15. februára nasledujúceho roka.

Ak rodič podáva daňové priznanie, pre zamestnancov je určený formulár typu A, zatiaľ čo pre podnikateľov slúži formulár typu B. Ak rodič nepodáva priznanie elektronicky, musí si bonus najprv sám vypočítať. Lehotou na podanie daňového priznania je zvyčajne koniec marca nasledujúceho roka.

Dodatočné Uplatnenie Daňového Bonus

V prípade, že si rodič neuplatnil daňový bonus ani u zamestnávateľa, ani v riadnom daňovom priznaní, existuje možnosť dodatočného uplatnenia. Daňový poriadok umožňuje podať dodatočné daňové priznanie spätne až za päť zdaňovacích období, ak by to viedlo k nižšej dani, než bola pôvodne priznaná. Táto možnosť platí aj v prípade nevyužitého daňového bonusu.

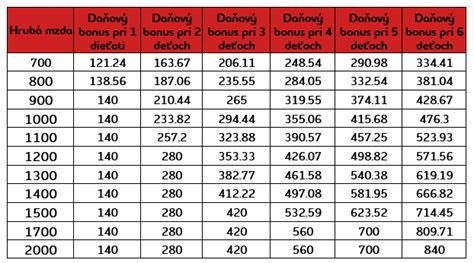

Výška Daňového Bonus: Závislosť od Veku Dieťaťa a Príjmu Rodiča

Výška daňového bonusu je závislá od veku dieťaťa a čiastkového základu dane rodiča. Pre deti do 15 rokov môže rodič získať maximálne 100 eur mesačne. Pre deti vo veku od 15 do 17 rokov je maximálna výška bonusu 50 eur mesačne. Po dovŕšení 18 rokov nárok na daňový bonus zaniká. Bonus je možné uplatniť aj pri veľmi nízkych príjmoch, už od jedného eura.

Výška bonusu sa odvíja od čiastkového základu dane rodiča a počtu detí, na ktoré si bonus uplatňuje. Pri jednom dieťati tvorí bonus 29 % z čiastkového základu dane, pri dvoch deťoch 36 %, pri troch deťoch 43 %, pri štyroch deťoch 50 %, pri piatich deťoch 57 % a pri šiestich a viac deťoch 64 %. Tento vypočítaný bonus sa následne porovnáva s príslušným mesačným stropom podľa veku dieťaťa.

Znižovanie Administratívnej Záťaže a Dôležité Zmeny

Od roku 2019 už daňovníci - fyzické osoby, ktorí podávajú daňové priznanie typu A alebo typu B, nemusia dokladovať daňový bonus na dieťa potvrdením o návšteve školy. Táto povinnosť bola zrušená s cieľom znížiť administratívnu záťaž. V praxi to znamená, že poberatelia prídavkov na dieťa už nemusia na úrady práce doručovať papierové potvrdenia o návšteve školy. Toto zjednodušenie sa týka aj situácií, keď dieťa študuje v zahraničí, nakoľko ústredie práce môže získať údaje z informačného systému Ministerstva školstva.

Podmienky Uplatnenia Daňového Bonus

Daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP alebo ich úhrnu, môže si daňový bonus uplatniť len do výšky základu dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP alebo ich úhrnu.

Daňovník, ktorý si chce uplatniť daňový bonus, musí spĺňať podmienku, že úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky za daný rok tvorí najmenej 90 % zo všetkých jeho príjmov.

Zohľadnenie Príjmov a Výška Bonus v Praxi

Výška daňového bonusu sa znižuje po prekročení určitej hranice príjmu rodiča. Táto hranica je stanovená na 1,5-násobok priemernej mzdy spred dvoch rokov. Konkrétne, ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (tzv. "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (čo predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), suma daňového bonusu sa bude znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne a sumou 25 740 eur.

V prípade mesačného základu dane prevyšujúceho sumu 2 145 eur, sa suma daňového bonusu zníži o 1/10 rozdielu medzi dosiahnutým základom dane a sumou 2 145 eur. Tieto pravidlá zabezpečujú, že daňový bonus je progresívny a zohľadňuje skutočnú finančnú situáciu rodiny.

Príklady Výpočtu Daňového Bonus v Praxi

Pre lepšie pochopenie mechanizmu výpočtu daňového bonusu uvádzame niekoľko praktických príkladov:

Príklad č. 1: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, čo je 360 eur. Maximálna výška bonusu na dve deti do 15 rokov je 200 eur mesačne (2 x 100 eur). Keďže vypočítaný bonus (360 eur) presahuje maximálny limit (200 eur), zamestnankyňa má nárok na 200 eur mesačne.

Príklad č. 2: Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur, čo je 95,70 eur. Maximálna výška bonusu na jedno dieťa do 15 rokov je 100 eur mesačne. Keďže vypočítaný bonus (95,70 eur) je nižší ako maximálny limit (100 eur), zamestnanec má nárok na 95,70 eur.

Príklad č. 3: Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava. Zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

Príklad č. 4: Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne (27 500 eur) a sumou 25 740 eur. Rozdiel je 1 760 eur. Zníženie bonusu je teda 176 eur. Maximálna výška bonusu na jedno dieťa do 15 rokov za rok je 1 200 eur (12 x 100 eur). Vypočítaná výška bonusu po zohľadnení zníženia je 1 200 - 176 = 1 024 eur.

Príklad č. 5: Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur. Suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 400 eur) a sumou 2 145 eur. Rozdiel je 255 eur. Zníženie bonusu je teda 25,50 eur. Konečná výška bonusu za september je 100 - 25,50 = 74,50 eur.

Príklad č. 6: Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Spolu maximálny limit je 150 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur. Suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 550 eur) a sumou 2 145 eur. Rozdiel je 405 eur. Zníženie bonusu je teda 40,50 eur. Vypočítaný bonus na dve deti je 29 % (pre jedno dieťa) + 36 % (pre dve deti) z 2 550 eur, čo je 739,50 + 918 = 1657,50 eur. Toto sa však vzťahuje na maximálny strop 150 eur. Po zohľadnení zníženia je suma daňového bonusu 150 - 40,50 = 109,50 eur.

Príklad č. 7: Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je 2 400 eur (12 mesiacov x 200 eur). Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur. Vypočítaný nárok na bonus je 36 % z 25 500 eur = 9 180 eur, avšak maximálna suma je 2 400 eur. Keďže zamestnávateľ už vyplatil 2 200 eur, zamestnancovi bude doplatených zvyšných 200 eur.

Príklad č. 8: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus. Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur) = 1 200 - 0,1 * 610 = 1 200 - 61 = 1 139 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Tieto legislatívne zmeny predstavujú významný krok smerom k podpore rodín na Slovensku a mali by prispieť k zlepšeniu ich finančnej situácie a k podpore zdravého rozvoja detí.

tags: #tlacivo #danovy #bonus #na #dieta #a