Zisk a Rozšírená Reprodukcia v Podnikaní: Základy Úspešného Finančného Cyklu

Zisk predstavuje jeden z najdôležitejších finančných výsledkov podniku, ktorý jasne vyjadruje úspešnosť a celkovú efektívnosť podnikateľskej činnosti. V kontexte financovania podniku je zisk najvýznamnejšou zložkou interných finančných zdrojov a kľúčovým prvkom samofinancovania. Rozsah, v akom sa zisk využíva na financovanie podniku, však primárne závisí od platných legislatívnych úprav týkajúcich sa jeho rozdeľovania.

Rozdeľovanie Zisku v Rôznych Podnikateľských Formách

V podnikoch jednotlivcov je problematika rozdeľovania zisku pomerne jednoduchá, pretože záujmy majiteľa a samotného podnikateľa sú totožné. Podobne v osobných spoločnostiach, kde sú vzťahy medzi spoločníkmi spravidla blízke, sa rozdeľovanie zisku na samofinancovanie a podiel pre majiteľa kapitálu nepovažuje za zložitú záležitosť. Avšak v komplexnejších právnych formách, ako sú akciové spoločnosti a spoločnosti s ručením obmedzeným, je proces rozdeľovania zisku regulovaný prísnejšie a zahŕňa rôzne zákonné aj štatutárne povinnosti.

Medzi kľúčové spôsoby využitia zisku patria:

- Prídel do rezervného fondu: Spoločnosť je povinná uskutočňovať prídel do rezervného fondu vo výške minimálne 5 % z čistého zisku, a to až do dosiahnutia výšky rezervného fondu určenej v stanovách. Táto výška musí byť najmenej 20 % základného imania. Rezervný fond slúži ako finančná poistka pre prípad nepredvídaných udalostí alebo strát.

- Tvorba sociálneho fondu: Sociálny fond sa tvorí podľa kolektívnej zmluvy na príslušný rok a jeho prídel je stanovený percentom z celkového objemu mzdových prostriedkov. Prostriedky sociálneho fondu sú určené na podporu zamestnancov.

- Výplata dividend: Dividendy predstavujú tú časť zisku, ktorú spoločnosť na základe rozhodnutia valného zhromaždenia prideľuje vlastníkom spoločnosti. Pre akcionárov predstavujú príjem vyplývajúci z vlastníctva majetku spoločnosti.

- Úhrada straty: Ak podnik dosiahne v bežnom období stratu, musí sa s ňou v nasledujúcom roku vyrovnať. Spôsob úhrady straty závisí od typu spoločnosti. Stratu je možné uhradiť z nerozdeleného zisku minulých rokov alebo zo zákonného rezervného fondu.

Náklady a Výkony: Základné Stavebné Kamene Hospodárskeho Výsledku

Náklady definujeme ako spotrebu živej a zhmotnenej práce, ktorá je vyjadrená v peniazoch. Na druhej strane, výkony predstavujú výsledok výrobnej, obchodnej alebo inej podnikateľskej činnosti podniku. Sú to hodnoty, ktoré podnik vyprodukuje za určité obdobie a sú taktiež vyjadrené v peniazoch. Je dôležité rozlišovať medzi pojmami "výkony" a "výnosy". Výkony sa stávajú výnosmi až vtedy, keď sú realizované, teda keď dôjde k ich predaju alebo inej forme zhodnotenia.

V účtovníctve sa sledujú náklady z pohľadu podniku ako celku vo finančnom účtovníctve, kde sú definované ako akékoľvek zníženie majetku podniku vyjadrené v peniazoch. Kľúčovým aspektom je účelové vynaloženie majetku, čo znamená, že náklad sa priamo vzťahuje na konkrétny výkon. Účelné vynaloženie majetku predpokladá hospodárne a efektívne využitie zdrojov pri vytváraní výkonov. Napríklad, pri výrobe plechovej skrinky sa hospodárnosť prejaví v minimalizácii odpadu plechu.

Vstupmi do výrobného procesu sú zdroje, ktoré podnik využíva, napríklad suroviny, práca, energia. Výstupmi sú potom hotové výrobky alebo služby. Vstupy a výstupy musia byť v peniažnom vyjadrení, aby bolo možné merať ich hodnotu.

Rozdiel medzi výdajom a výdavkom je tiež podstatný. Výdaj znamená fyzický úbytok majetku (napr. výdaj materiálu zo skladu), zatiaľ čo výdavok predstavuje úbytok finančných prostriedkov. Často dochádza k nesúladu medzi nákladmi a výdavkami podniku, ktorý vyplýva z časového posunu vzniku nákladu a výdavku. Tento nesúlad je potrebné odstrániť, aby sa presne vyčíslil hospodársky výsledok vzťahujúci sa na dané obdobie. Zabezpečenie vecného súladu znamená preskúmanie, či vzniknutý výdavok skutočne patrí do nákladov príslušného obdobia.

Výnosy a Ekonomický Úžitok

Výnosy predstavujú zvýšenie ekonomických úžitkov účtovnej jednotky v účtovnom období. Ekonomický úžitok je definovaný ako možnosť priamo alebo nepriamo prispieť k toku peňažných prostriedkov. Na konci účtovného obdobia sa na účtoch účtujú rôzne položky, ktoré môžu zahŕňať poľnohospodárske poplatky a dávky, dane z dovozov, príjmy od zamestnancov EÚ, pokuty, bankové úroky, príspevky, dary a rôzne zrážky.

Finančné prostriedky, napríklad v oblasti poľnohospodárstva a rybolovu, sú často určené na zvýšenie konkurencieschopnosti a prispôsobenie sa svetovým cenám poľnohospodárskych produktov. Politika súdržnosti Európskej únie prostredníctvom fondov, ako je Európsky fond regionálneho rozvoja a Európsky sociálny fond, smeruje k prekonávaniu nerovností medzi regiónmi a podpore ekonomickej a sociálnej súdržnosti.

Zníženie regionálnych rozdielov v EÚ: Ciele politiky súdržnosti

Pri činnosti podniku vzniká množstvo transakcií, ktoré ovplyvňujú tvorbu hodnoty a výsledok hospodárenia. Priame zaznamenávanie týchto transakcií na účet výsledku hospodárenia by sťažovalo analýzu, preto sa zaznamenávajú na osobitných účtoch, z ktorých sa zostavuje výkaz ziskov a strát. Na konci účtovného obdobia sa do súvahy premietne len čistý výsledok hospodárenia účtovného obdobia.

Break-Even Point: Bod Návratnosti

Break-even point (BEP) je kľúčovou súčasťou money managementu. Predstavuje bod, kde sa vynaložené náklady rovnajú výnosom. Pod úrovňou BEP je obchod stratový, nad úrovňou BEP dosahuje podnik zisk. BEP sa využíva na určenie momentu, kedy je možné z obchodu vystúpiť bez straty, ale aj bez zisku, čím sa minimalizuje riziko.

Je dôležité si uvedomiť, že BEP sa nerovná nákupnej (alebo predajnej pri shortovaní) cene. K cene kontraktu je nutné pripočítať ďalšie výdavky, ako sú komisie brokera a potenciálny slippage (rozdiel medzi želanou a skutočne dosiahnutou cenou). Stop loss nastavený na úrovni BEP znamená, že obchodník nie je ani v zisku, ani v strate po aktivácii príkazu. Mnoho obchodníkov si obľúbilo BEP ako základný prvok svojho money managementu.

Výsledok Hospodárenia: Kvantifikácia Podnikateľskej Úspešnosti

Výsledok hospodárenia (VH) je výsledný efekt podnikovej činnosti, ktorý sa vypočíta ako rozdiel medzi výnosmi a nákladmi za určité časové obdobie. VH je nielen absolútnym ukazovateľom (Výnosy - Náklady = VH), ale aj kvalitatívnym ukazovateľom, ktorý odráža kvalitu podnikateľskej činnosti a know-how. Keďže absolútny ukazovateľ VH nemá vždy dostatočnú vypovedaciu schopnosť, vyčísľujú sa aj pomerné ukazovatele, ktoré hovoria o efektívnosti podniku - ukazovatele rentability.

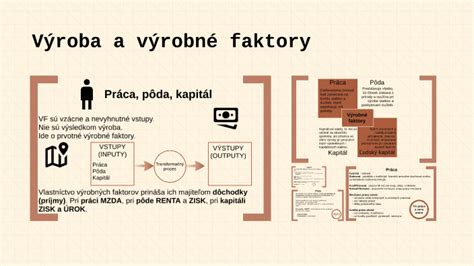

Výrobné Faktory a Reprodukcia

Výroba je proces premeny statkov na iné statky, teda transformácie vstupov na výstupy. Reprodukcia je proces neustále sa opakujúceho nahradzovania produktov vytvorených v predchádzajúcich fázach. Rozlišuje sa jednoduchá a rozšírená reprodukcia.

Výrobné faktory sú zdroje, ktoré sa zúčastňujú na tvorbe výrobkov a statkov. Delia sa na:

- Primárne výrobné faktory: Nachádzajú sa v prírode (napr. pôda, prírodné zdroje).

- Sekundárne výrobné faktory: Sú výsledkom predchádzajúcej výroby a sú určené na ďalšie spracovanie (napr. stroje, zariadenia).

V ekonomickej teórii sa často stretávame s nasledujúcimi výrobnými faktormi:

- Práca: Cieľavedomá ľudská činnosť, ktorá je základnou podmienkou fungovania spoločnosti. Jej kvalita a množstvo závisia od fyzických, duševných schopností a kvalifikácie človeka. Cena práce sa nazýva mzda.

- Pôda: Druhý základný výrobný faktor, ktorý zahŕňa nerastné bohatstvo a prírodné zdroje. Poplatok za užívanie pôdy sa nazýva renta.

- Kapitál: Predstavuje kapitálové statky, ktoré slúžia na výrobu iných statkov. Môže mať podobu peňažného kapitálu, reálneho kapitálu (stroje, zariadenia) alebo finančného kapitálu (cenné papiere). Zisk je výnos z kapitálu.

- Informácie: V dnešnej dobe sú kľúčové pre úspešné podnikanie a produkciu.

Ďalšími faktormi, ktoré sa niekedy zaraďujú, sú suroviny, know-how, organizácia a veda. V závislosti od pohľadu sa môžu výrobné faktory členiť podľa rôznych kritérií, napríklad podľa Gutenberga na základné faktory, materiály a prevádzkové prostriedky, alebo z hľadiska strategického riadenia na faktory vedecko-technického rozvoja, marketingové a distribučné faktory, faktory výroby a riadenia výroby, a faktory podnikových a pracovných zdrojov.

Reprodukcia: Jednoduchá a Rozšírená

Reprodukčný proces môžeme vyjadriť ako sústavný kolobeh peňazí a tovaru v prostredí národného trhu, kde pôsobia tri základné subjekty: domácnosti, podniky a štát.

- Jednoduchá reprodukcia znamená, že sa výroba a spotreba obnovujú v rovnakom rozsahu.

- Rozšírená reprodukcia znamená extenzívny alebo intenzívny rast výroby. Extenzívny rast sa zabezpečuje vstupom dodatočných výrobných faktorov (pracovnej sily, strojov, zariadení). Intenzívny rast sa dosahuje zvyšovaním efektívnosti a produktivity existujúcich výrobných faktorov.

Proces reprodukcie zahŕňa fázy ako výroba, rozdeľovanie, výmena a spotreba. Spotreba môže byť nevýrobná (konečná spotreba na uspokojovanie potrieb) alebo výrobná (statky a služby slúžia ako medziprodukty v ďalšom výrobnom procese).

Makroekonomické Ukazovatele a Inflácia

Hrubý domáci produkt (HDP) je základný makroekonomický ukazovateľ, ktorým meriame celkovú ekonomickú činnosť krajiny. Vyjadruje súčet pridanej hodnoty a nepriamych daní. Pridaná hodnota z pohľadu firmy predstavuje rozdiel medzi jej tržbami a nákupmi materiálov a služieb od iných firiem.

Hrubý národný produkt (HNP) predstavuje celkové množstvo vyrobených konečných výrobkov a poskytnutých služieb, ktoré vytvorili výrobné faktory občanov určitého štátu za jeden rok.

Inflácia sa najčastejšie charakterizuje ako znehodnotenie peňažnej jednotky, prejavujúce sa rastom cenovej hladiny. Opakom inflácie je deflácia, kedy celková cenová hladina klesá. Inflácia môže mať rôzne formy:

- Mierna inflácia: Pomalý rast cien, prijateľný pre ekonomiku.

- Cválajúca inflácia: Ceny rastú v rozsahu 10 - 999 % ročne, spôsobuje vážne ekonomické problémy.

- Hyperinflácia: Miera inflácie nad 1000 %, vedie k dezorganizácii ekonomiky a rozpadu peňažného hospodárstva.

Príčiny inflácie sa skúmajú z dvoch hlavných hľadísk:

- Inflácia ťahaná dopytom: Spôsobená prebytkom kúpyschopného dopytu, keď celková ponuka nereaguje dostatočne rýchlo.

- Inflácia tlačená nákladmi: Vzniká v dôsledku rastu výrobných nákladov (suroviny, energia, mzdy).

Nezamestnanosť: Výzva pre Trh Práce

Nezamestnanosť sa zvyčajne chápe ako nedobrovoľné a dlhotrvajúce prerušenie práce. Určitá miera nezamestnanosti je bežná aj v rozvíjajúcich sa ekonomikách. Rozlišujeme viacero typov nezamestnanosti:

- Prirodzená miera nezamestnanosti: Stav, keď počet nezamestnaných je nižší alebo rovnaký ako počet voľných pracovných miest.

- Lokálna alebo profesná nezamestnanosť: Vzniká z nemožnosti migrácie za prácou alebo z nedostatočnej kvalifikácie.

- Dobrovoľná nezamestnanosť: Občania si volia nečinnosť kvôli dostatočným podporám v nezamestnanosti.

- Frikčná (dočasná) nezamestnanosť: Spôsobená migráciou, zmenami zamestnania alebo životným cyklom.

- Štrukturálna a technologická nezamestnanosť: Vzniká z modifikácie ekonomických štruktúr alebo nesúladu medzi ponukou a dopytom po pracovných silách.

- Cyklická nezamestnanosť: Najvážnejšia forma, vyplývajúca z hospodárskych kríz a nízkeho dopytu po pracovných silách.

Vlády sa snažia o politiku plnej zamestnanosti, ktorá zodpovedá prirodzenej miere nezamestnanosti. V ideálnom prípade, na dokonale fungujúcom trhu práce s pružnými mzdami, by existovala len dobrovoľná nezamestnanosť.

tags: #zisk #a #rozsirena #reprodukcia