Dvojnásobný daňový bonus na dieťa: Komplexný prehľad a aktuálne informácie

Daňový bonus na dieťa predstavuje dôležitý nástroj štátnej podpory pre rodiny na Slovensku. Vzhľadom na časté legislatívne zmeny, najmä v oblasti zákona o dani z príjmov, je nevyhnutné mať aktuálne a presné informácie o podmienkach, výške a spôsoboch uplatnenia tohto daňového zvýhodnenia. Tento článok si kladie za cieľ poskytnúť komplexný prehľad o dvojnásobnom daňovom bonuse na dieťa, vrátane jeho vývoja v priebehu rokov, platných podmienok, praktických príkladov a zmien, ktoré nastali s účinnosťou od 1. júla 2021 a neskôr.

Úvod do problematiky daňového bonusu na dieťa

Daňový bonus na dieťa je daňovým zvýhodnením určeným pre rodičov alebo iné osoby, ktoré vyživujú nezaopatrené dieťa. Na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú základ dane, daňový bonus priamo znižuje vypočítanú daň z príjmov. Uplatniť si ho môže len fyzická osoba, ktorá dosahuje príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo z podnikania a inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Cieľom tohto príspevku je poskytnúť ucelený pohľad na fungovanie daňového bonusu na dieťa, vrátane legislatívnych zmien a praktických aspektov jeho uplatňovania.

Vývoj a zmeny vo výške daňového bonusu na dieťa

Legislatíva týkajúca sa daňového bonusu na dieťa prešla v posledných rokoch viacerými významnými zmenami. Pred aprílom 2019 bola štandardná výška daňového bonusu na dieťa 21,56 eur mesačne, čo predstavovalo 258,72 eur ročne.

Zásadná zmena nastala s účinnosťou od 1. apríla 2019, kedy novela zákona o dani z príjmov zvýšila sumu daňového bonusu na dvojnásobok, ale iba pre deti do 6 rokov veku. V tomto období dosahoval mesačný bonus na dieťa do 6 rokov sumu 44,34 eur.

Ďalšia významná úprava nastala s účinnosťou od 1. júla 2021. V tomto období zákon o dani z príjmov zaviedol zvýšený daňový bonus na dieťa vo veku viac ako 6 rokov a menej ako 15 rokov. Tento zvýšený daňový bonus predstavoval 1,7-násobok základného daňového bonusu a jeho výška bola 39,47 EUR na dieťa mesačne, platný od 1.7.2021 do 31.12.2021.

Od 1. januára 2022 sa násobok základného daňového bonusu na dieťa vo veku viac ako 6 rokov a menej ako 15 rokov ďalej zvýšil na 1,85-násobok základného daňového bonusu. Tieto zmeny mali za cieľ finančne podporiť rodiny s deťmi a reflektovať rastúce životné náklady.

Dvojnásobný daňový bonus a dotácia na stravu: Možnosti a obmedzenia

S novelou zákona 544/2010 Z. z., ktorá nadobudla účinnosť od 1. augusta 2021, sa zaviedla možnosť uplatniť si dotáciu na podporu výchovy k stravovacím návykom dieťaťa („dotácia na stravu“) pre zákonných zástupcov detí vo veku od 6 do 15 rokov. Dotácia na stravu vo výške 1,30 EUR na deň na dieťa však nie je automatická. Zákonný zástupca o ňu musí požiadať u poskytovateľa stravy (školskej jedálne) čestným vyhlásením. V tomto vyhlásení musí uviesť, že ani jeden zákonný zástupca si neuplatňuje zvýšený daňový bonus na dané dieťa.

Je dôležité poznamenať, že pre zákonného zástupcu, ktorý spĺňa kritériá pre uplatnenie zvýšeného daňového bonusu, je finančne výhodnejšie uplatniť si práve tento bonus oproti dotácii na stravu. Dôvodom je vyššia mesačná hodnota daňového bonusu v porovnaní s denným prepočtom dotácie na stravu.

V situáciách, kedy si zákonný zástupca nemôže v konkrétnom mesiaci uplatniť daňový bonus (napríklad z dôvodu straty zamestnania), môže požiadať o dotáciu na stravu. Je však nevyhnutné si uvedomiť, že za mesiace, kedy bola uplatnená dotácia na stravu, si zákonný zástupca nebude môcť uplatniť daňový bonus ani pri ročnom zúčtovaní dane alebo podaní daňového priznania za dané zdaňovacie obdobie.

Zmenu v uplatňovaní daňového bonusu (teda prechod na dotáciu na stravu) je zamestnanec povinný oznámiť svojmu zamestnávateľovi prostredníctvom vyhlásenia na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu, kde túto skutočnosť patrične vyznačí.

Podmienky pre uplatnenie daňového bonusu na dieťa

Podmienky pre uplatnenie daňového bonusu sú detailne upravené v zákone o dani z príjmov. Základné kritériá zahŕňajú:

- Nezaopatrené dieťa: Dieťa musí byť v zmysle zákona o prídavku na dieťa považované za nezaopatrené.

- Príjmy daňovníka: Daňovník musí v zdaňovacom období dosiahnuť zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo z podnikania a inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Od 1. júla 2022 bolo kritérium minimálnej výšky príjmu nahradené percentuálnym limitom základu dane.

- Spoločná domácnosť: Všeobecne platí, že daňovník si môže uplatniť daňový bonus na dieťa, s ktorým žije v spoločnej domácnosti. Existujú však špecifické výnimky, napríklad pri deťoch z rozvedeného manželstva, kde si pri dohode o striedavej starostlivosti môžu nárok uplatniť obaja rodičia, avšak vždy len jeden z nich v danom mesiaci.

- Vek dieťaťa: Nárok na daňový bonus sa viaže na vek dieťaťa. Zatiaľ čo pre deti do 6 rokov platili špecifické pravidlá, od 1.7.2021 sa zaviedol zvýšený bonus pre deti vo veku od 6 do 15 rokov. Po dovŕšení 15 rokov veku dieťaťa sa nárok na zvýšený daňový bonus zvyčajne mení na štandardnú výšku, avšak dieťa môže byť naďalej považované za nezaopatrené až do veku 25 rokov, ak sa sústavne pripravuje na povolanie štúdiom.

- Invalidný dôchodok: Daňovník nemá nárok na daňový bonus pri dieťati, ktorému bol priznaný nárok na invalidný dôchodok.

Daňový bonus na dieťa

Uplatnenie daňového bonusu v praxi: Zamestnanci a SZČO

Spôsob uplatnenia daňového bonusu sa líši v závislosti od toho, či je daňovník zamestnancom alebo samostatne zárobkovo činnou osobou (SZČO).

Zamestnanci:Zamestnanci si môžu nárok na daňový bonus uplatniť mesačne priamo u svojho zamestnávateľa. Toto sa realizuje prostredníctvom "Vyhlásenia na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu". Mesačné uplatnenie znamená, že daňový bonus znižuje preddavok na daň z príjmov zo mzdy. Ak je mesačný daňový bonus vyšší ako preddavok na daň, rozdiel sa zamestnancovi vyplatí ako súčasť čistej mzdy. V prípade, že zamestnanec neuplatňuje bonus mesačne, môže si ho uplatniť buď v ročnom zúčtovaní dane, o ktoré požiada svojho zamestnávateľa, alebo v daňovom priznaní k dani z príjmov.

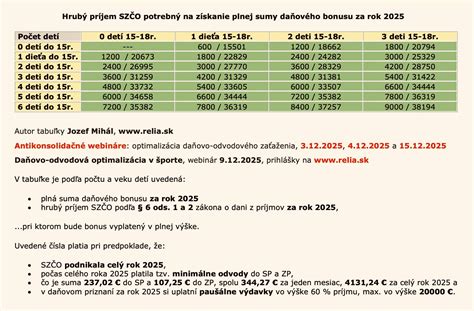

Samostatne zárobkovo činné osoby (SZČO):SZČO si nárok na daňový bonus môžu uplatniť výlučne na ročnej báze, a to pri podaní daňového priznania k dani z príjmov. Štát im bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Pre SZČO je dôležité zohľadniť, že pri paušálnych výdavkoch môže byť základ dane nižší, čo môže obmedziť výšku uplatniteľného daňového bonusu.

Krátenie nároku na daňový bonus a ako sa mu vyhnúť

Nárok na daňový bonus môže byť v určitých prípadoch krátený. Od 1. júla 2022 bolo kritérium minimálnej výšky príjmu nahradené percentuálnym limitom základu dane. To znamená, že výška daňového bonusu je limitovaná percentom zo základu dane daňovníka. Ak je základ dane nízky, nárok na bonus sa kráti.

Aby sa predišlo kráteniu nároku na daňový bonus, daňovník môže zvážiť nasledujúce kroky:

- Navýšenie základu dane: Ak daňovník nemá dostatočný základ dane na uplatnenie celého nároku, môže si pri podaní daňového priznania navýšiť svoj základ dane o základ dane druhej oprávnenej osoby vyživujúcej dieťa v domácnosti. Toto je možné za splnenia špecifických podmienok stanovených v zákone.

- Zohľadnenie § 33 ods. 8 ZDP: V niektorých prípadoch je možné zohľadniť aj základ dane z príjmov podľa § 5 alebo základ dane z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrn, čo môže ovplyvniť konečnú výšku bonusu.

Príklady z praxe: Aplikácia daňového bonusu v rôznych situáciách

Pre lepšie pochopenie fungovania daňového bonusu a jeho možných obmedzení uvádzame niekoľko ilustratívnych príkladov:

Príklad 1: Zamestnankyňa s dvoma deťmi do 15 rokovZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov mesačne u zamestnávateľa. V januári 2025 dosiahla základ dane 1 000 eur. Maximálna výška daňového bonusu na dve deti do 15 rokov je 36 % z tohto základu dane, čo predstavuje 360 eur. Avšak mesačný limit daňového bonusu na dieťa je 100 eur, takže celkový maximálny bonus je 200 eur. V tomto prípade jej vzniká nárok na daňový bonus vo výške 200 eur, pretože jej základ dane (1000 eur) je dostatočne vysoký.

Príklad 2: Zamestnanec pracujúci na dohodu o pracovnej činnostiZamestnanec pracujúci na dohodu si uplatňuje daňový bonus na jedno dieťa do 15 rokov mesačne. V októbri 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je obmedzený na 29 % z tohto základu dane. 29 % z 330 eur je 95,70 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. V tomto prípade mu vzniká nárok na daňový bonus vo výške 95,70 eur, nakoľko jeho základ dane neumožňuje uplatniť plnú sumu.

Príklad 3: Zamestnankyňa s tromi deťmi rôzneho vekuZamestnankyňa má tri deti vo veku 10, 12 a 19 rokov. Na mesačnej báze si uplatňuje daňový bonus u zamestnávateľa. Pri výpočte bonusu sa započítavajú len deti, na ktoré má nárok. Keďže 19-ročné dieťa už nedosiahlo vek, na ktorý sa bonus vzťahuje (a nie je nezaopatrené v zmysle ďalších podmienok), zamestnávateľ pri výpočte použije percento príslušné k dvom deťom, teda 36 %.

Príklad 4: Zamestnankyňa s vysokým základom daneZamestnankyňa za rok 2025 dosiahla základ dane z príjmov zo závislej činnosti vo výške 27 500 eur a má jedno dieťa do 15 rokov. Základ dane prevyšuje sumu 25 740 eur (1,5-násobok 12-násobku priemernej mesačnej mzdy v hospodárstve SR za rok 2023). Suma daňového bonusu sa v tomto prípade bude znižovať o 1/10 rozdielu medzi jej ročným základom dane (27 500 eur) a sumou 25 740 eur.

Príklad 5: Douplatnenie daňového bonusu v ročnom zúčtovaníZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, čo predstavuje 1 200 eur za rok. Ak za rok 2025 dosiahol základ dane v sume 26 350 eur, jeho nárok na daňový bonus sa pri ročnom zúčtovaní zníži. Výpočet: 1 200 eur - 0,1 * (26 350 eur - 25 740 eur) = 1 139 eur. V tomto prípade by zamestnanec musel vrátiť rozdiel 61 eur zamestnávateľovi, nakoľko mu pri ročnom zúčtovaní vyšiel nižší nárok ako suma bonusu, na ktorú zamestnávateľ prihliadol počas roka.

Dôležité poznámky a odporúčania

- Nárok na daňový bonus nie je možné uplatniť si na dieťa partnera/partnerky, ak nie sú zosobášení.

- Dieťa musí byť posudzované ako nezaopatrené podľa zákona č. 600/2003 Z. z. o prídavku na dieťa.

- Nárok na daňový bonus končí v mesiaci, v ktorom dieťa dovŕši 25 rokov veku a zároveň ukončí sústavnú prípravu na povolanie (napr. skončí štúdium na vysokej škole).

- Od 1. decembra 2019 nie je zamestnanec povinný predkladať potvrdenia školy ani úradu práce o poberaní prídavku na vyživované dieťa, ak dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom na škole so sídlom na území Slovenskej republiky.

- V prípade nejasností alebo špecifických situácií sa odporúča konzultovať konkrétnu situáciu s mzdovou účtovníčkou alebo daňovým poradcom. Pre informatívny výpočet je možné využiť Rodinnú kalkulačku Inštitútu finančnej politiky.

Tieto informácie poskytujú prehľad o dvojnásobnom daňovom bonuse a súvisiacich témach. Legislatíva sa však môže meniť, preto je vždy dôležité sledovať aktuálne platné znenie zákona o dani z príjmov.

tags: #dvojnasobny #danovy #bonus #na #dieta