Daňový bonus na dieťa: komplexný prehľad pravidiel a výpočtov

Daňový bonus na dieťa predstavuje významný nástroj štátnej podpory, ktorý priamo ovplyvňuje čistý príjem zamestnancov a daňovú povinnosť podnikateľov - živnostníkov, ktorí sa starajú o vlastné deti. Tento článok sa detailne venuje pravidlám a výpočtom spojeným s uplatnením daňového bonusu na dieťa, pričom zohľadňuje zmeny účinné od 1. januára 2025.

Základné princípy a nárok na daňový bonus

Daňový bonus na dieťa je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Nárok na jeho uplatnenie si môže uplatniť rodič alebo osoba, ktorej bolo dieťa zverené do starostlivosti. Tento nárok primárne prislúcha zamestnancovi s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a tiež fyzickej osobe - podnikateľovi (SZČO), ktorá dosahuje príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Tieto príjmy zahŕňajú nielen príjmy zo živnosti, ale aj iné formy podnikania.

Daňový bonus na dieťa (deti) si môže uplatniť vždy len jeden z rodičov. Existuje však možnosť, aby si pomernú časť daňového bonusu po časť roka uplatnil jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obaja rodičia, musia sa na jeho uplatnení dohodnúť.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Zaniká dosiahnutím veku 18 rokov dieťaťa. V prípade, že sa dieťa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole, nárok na daňový bonus pretrváva až do veku 25 rokov (platí pre daňový bonus za rok 2024; pre rok 2025 sa uplatňuje veková hranica 18 rokov, pokiaľ dieťa nedokončí štúdium na strednej alebo vysokej škole).

Podmienky pre uplatnenie daňového bonusu v roku 2025

Od 1. januára 2025 platia pre uplatnenie daňového bonusu na dieťa určité kľúčové podmienky, ktoré upravujú jeho výšku a spôsob uplatnenia.

Jednou z hlavných podmienok je, že daňovník si môže uplatniť nárok na daňový bonus najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Toto percento sa líši v závislosti od veku dieťaťa a počtu detí, na ktoré si daňovník bonus uplatňuje.

Ďalšou dôležitou podmienkou je, že úhrn zdaniteľných príjmov daňovníka zo zdrojov na území Slovenskej republiky v danom roku musí tvoriť najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka sa vzťahuje aj na druhého z oprávnených rodičov, ak si daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby.

Výpočet výšky daňového bonusu a jeho obmedzenia

Výška daňového bonusu je stanovená percentuálne z čiastkového základu dane a líši sa podľa veku a počtu detí:

- Dieťa do 15 rokov: 36 % z čiastkového základu dane.

- Dieťa od 15 do 18 rokov: 29 % z čiastkového základu dane.

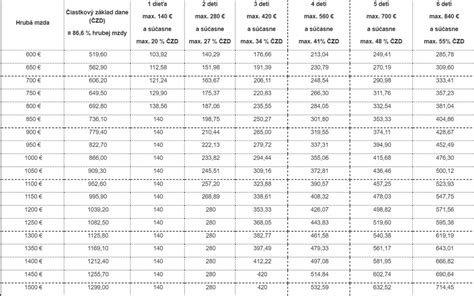

Maximálna mesačná výška daňového bonusu na dieťa do 15 rokov je 100 eur. Na dieťa od 15 do 18 rokov je to 50 eur.

Existujú však situácie, kedy sa nárok na daňový bonus znižuje. Jedným z obmedzení je výška základu dane. Ak je základ dane (čiastkový základ dane) z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn, alebo navýšený základ dane, vyšší ako 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa uplatňuje daňový bonus (pre rok 2025 je to priemerná mzda vyhlásená za rok 2023, čo predstavuje ročne sumu 25 740 eur), nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane (čiastkovým základom dane) a sumou 25 740 eur.

Postup pri uplatnení daňového bonusu

Zamestnanci:

Zamestnanec, ktorý si chce uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. V prípade, že zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A.

Ak daňová povinnosť zamestnanca bude nižšia než daňový bonus na dieťa, môže požiadať daňový úrad o vyplatenie daňového bonusu priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie v priznaní, alebo na svoju adresu.

Prílohou daňového priznania sú zvyčajne:

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti.

- Rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení, rozhodnutie o zverení do náhradnej starostlivosti, alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov).

- Potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa, ak sa dieťa sústavne pripravuje na povolanie štúdiom (nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Podnikatelia (SZČO):

SZČO si uplatňujú daňový bonus prostredníctvom daňového priznania fyzickej osoby typu B. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, postupujú rovnako ako zamestnanci pri podaní daňového priznania a žiadajú daňový úrad o vyplatenie preplatku.

Novinka! Daňový bonus od 1. januára 2025

Príklady z praxe

Pre lepšie pochopenie pravidiel uplatňovania daňového bonusu uvádzame niekoľko príkladov:

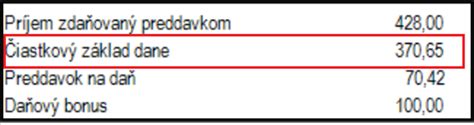

Príklad 1: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov mesačne. V januári 2025 dosiahla základ dane 1 000 eur. Jej nárok na daňový bonus je 36 % z 1 000 eur, teda maximálne 360 eur mesačne.

Príklad 2: Zamestnanec pracujúci na dohodu si uplatňuje daňový bonus na jedno dieťa do 15 rokov mesačne. V októbri 2025 dosiahol základ dane 330 eur. Jeho nárok na daňový bonus je 29 % z 330 eur, čo je maximálne 95,70 eur mesačne.

Príklad 3: Zamestnankyňa má tri deti vo veku 10, 12 a 19 rokov. Na dieťa staršie ako 18 rokov už nemá nárok na daňový bonus. Pri výpočte sumy daňového bonusu sa teda započítavajú len dve deti do 15 rokov, na ktoré si uplatňuje nárok. Zamestnávateľ použije percento príslušné k dvom deťom (36 %).

Príklad 4: Zamestnankyňa za rok 2025 dosiahla základ dane z príjmov zo závislej činnosti vo výške 27 500 eur a má jedno dieťa do 15 rokov. Keďže jej základ dane prevyšuje sumu 25 740 eur, suma daňového bonusu sa bude znižovať o 1/10 rozdielu medzi jej ročným základom dane (27 500 eur) a sumou 25 740 eur.

Príklad 5: Zamestnankyňa v septembri 2025 dosiahla základ dane 2 400 eur a má jedno dieťa do 15 rokov. Maximálna suma daňového bonusu na toto dieťa je 100 eur mesačne. Keďže jej mesačný základ dane prevyšuje sumu 2 145 eur, suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 400 eur) a sumou 2 145 eur.

Príklad 6: Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. V marci 2025 dosiahol základ dane 2 550 eur. Na dieťa do 15 rokov je maximálna suma bonusu 100 eur a na dieťa od 15 do 18 rokov 50 eur. Keďže jeho základ dane prevyšuje 2 145 eur, suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 550 eur) a sumou 2 145 eur.

Príklad 7: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na dve deti do 15 rokov. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane 3 500 eur, z čoho mu nevznikol nárok na bonus. Základ dane za celý rok 2025 dosiahol 25 500 eur. Zamestnávateľ mu počas roka priznal daňový bonus vo výške 2 200 eur. Po skončení roka požiadal o ročné zúčtovanie. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je 2 400 eur. Keďže jeho ročný základ dane neprekročil 25 740 eur, zamestnávateľ mu v ročnom zúčtovaní douplatní nárok do výšky 2 400 eur.

Príklad 8: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, čo predstavuje 1 200 eur za rok. Ak za rok 2025 dosiahol základ dane 26 350 eur, jeho nárok na daňový bonus sa zníži. Pri ročnom zúčtovaní mu vznikne nárok na daňový bonus v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko mu pri ročnom zúčtovaní vyšiel nižší nárok na bonus (vplyvom vysokého základu dane) ako suma bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vrátiť vzniknutý rozdiel 61 eur.

Príklad 9 (SZČO): Daňovník za rok 2025 vykáže základ dane z podnikania 23 500 eur a celý rok vyživuje dve deti (5 a 10 rokov). Jeho nárok na daňový bonus sa bude počítať z čiastkového základu dane.

Príklad 10 (SZČO): Daňovník za rok 2025 vykáže základ dane z podnikania 6 250 eur a celý rok vyživuje dve deti (2 a 12 rokov). Môže si uplatniť nárok na daňový bonus najviac vo výške 36% z vykázaného čiastkového základu dane.

Príklad 11 (SZČO): Daňovník za rok 2025 vykáže základ dane z podnikania 3 250 eur. Celý rok vyživuje jedno 12-ročné dieťa a v novembri 2025 sa mu narodilo druhé dieťa. Za 10 mesiacov, kedy vyživoval len jedno dieťa, si môže uplatniť nárok na daňový bonus najviac vo výške 29% z vykázaného základu dane (čo je najviac 785,40 eura). Za dva mesiace, kedy vyživoval dve deti do 15 rokov, si môže uplatniť nárok najviac vo výške 36% z vykázaného základu dane (čo je 195 eur).

Príklad 12 (SZČO): Daňovník za rok 2025 vykáže základ dane z podnikania 30 000 eur a celý rok vyživuje dve deti (2 a 12 rokov). Jeho základ dane presahuje 1,5-násobok priemernej mesačnej mzdy (25 740 eur). Nárok na daňový bonus na každé dieťa sa znižuje o 1/10 rozdielu medzi jeho základom dane a sumou 25 740 eur, čo predstavuje 426 eur na každé dieťa.

Príklad 13 (SZČO): Daňovník za rok 2025 vykáže základ dane z podnikania 30 000 eur a celý rok vyživuje päťročné dieťa. V novembri 2025 sa mu narodilo druhé dieťa. Jeho základ dane presahuje 25 740 eur. Nárok na daňový bonus sa znižuje o 426 eur na dieťa, ktoré vyživuje celý rok. Pri dieťati, ktoré sa narodilo v novembri 2025, sa nárok na daňový bonus (pôvodne 200 eur) znižuje len o pomernú časť zo sumy 1/10, t.j. o 71 eur. Nárok na daňový bonus na päťročné dieťa je tak 774 eur (1200 - 426) a na druhé dieťa 129 eur (200 - 71), spolu 903 eur.

Dôležitosť sledovania legislatívnych zmien

Zamestnávatelia a podnikatelia by mali pozorne sledovať všetky legislatívne zmeny týkajúce sa daňového bonusu, aby ho mohli správne uplatniť pri výpočte miezd alebo pri podaní daňového priznania. Využitie spoľahlivého účtovného systému s modulom mzdovej agendy, ktorý automaticky aplikuje tieto zmeny, môže byť veľkou pomocou. Systémy ako Money S3 alebo Money S4 dokážu po zadaní relevantných údajov správne prepočítať nárok na daňový bonus a jeho výšku podľa predložených dokumentov.

Pochopenie komplexných pravidiel a výpočtov spojených s daňovým bonusom je kľúčové pre každého daňovníka, ktorý chce maximálne využiť tento štátny nástroj podpory rodín.

tags: #uplatnenie #danoveho #bonusu #na #vyzivovane #dieta