Nezdaniteľná časť základu dane na manželku: Materské a rodičovský príspevok v kontexte daňového priznania

V daňovom systéme Slovenskej republiky existujú mechanizmy, ktoré umožňujú daňovníkom znižovať svoju daňovú povinnosť. Jedným z takýchto mechanizmov je uplatnenie nezdaniteľnej časti základu dane na manželku alebo manžela. Táto možnosť môže priniesť významné úspory na daniach, často v hodnote stoviek eur. Aby bolo možné túto daňovú výhodu využiť, je potrebné splniť určité podmienky, predovšetkým pokiaľ ide o príjmy manželky a starostlivosť o dieťa do troch rokov veku. V tomto článku sa zameriame na situácie, kedy jeden z manželov je na materskej alebo rodičovskej dovolenke a ako to ovplyvňuje možnosť uplatnenia nezdaniteľnej časti základu dane na manželku.

Materské a rodičovský príspevok: Rozdiel v zdanení a jeho dôsledky

Je kľúčové rozlišovať medzi materským a rodičovským príspevkom z pohľadu daňového systému. Materské nie je štátna sociálna dávka, ale skôr náhrada príjmu, ktorý daňovníčka poberala počas zamestnania. Napriek tomu, že materské je oslobodené od dane z príjmov a nemusí sa uvádzať vo vlastnom daňovom priznaní daňovníčky, pre účely uplatnenia nezdaniteľnej časti základu dane na manželku sa započítava do jej vlastných príjmov.

Na druhej strane, rodičovský príspevok je považovaný za štátnu sociálnu dávku, ktorá sa do posudzovania vlastného príjmu manželky pre daňové účely nezapočítava. To znamená, že obdobie, počas ktorého daňovníčka poberá výlučne rodičovský príspevok a prídavky na dieťa, je pre potreby daňového zvýhodnenia na manželku považované za obdobie bez príjmu. V takýchto prípadoch uvádza manžel nulové príjmy manželky za toto obdobie.

Príklady uplatnenia nezdaniteľnej časti základu dane na manželku

Pre lepšie pochopenie situácie si rozoberieme niekoľko konkrétnych príkladov:

Príklad 1:

Anna je zamestnancom a v januári 2020 nastúpila na materskú dovolenku, pričom mesačne poberala materské vo výške 200 €. Po 34 týždňoch, teda od augusta 2020, začala poberať rodičovský príspevok a prídavky na dieťa. Jej manžel Jozef má základ dane vo výške 10 000 € pred uplatnením akýchkoľvek daňových zvýhodnení a spĺňa podmienku starostlivosti o dieťa do troch rokov. Môže si na ňu uplatniť daňové zvýhodnenie?

Riešenie:

Anna poberala materské 34 týždňov v roku 2020. Keďže materské sa započítava do vlastných príjmov manželky pre účely daňového zvýhodnenia, Jozef musí tento príjem uviesť. Od augusta 2020 prešla Anna na rodičovský príspevok, ktorý sa do príjmu manželky pre tieto účely nezapočítava. Preto pre obdobie od augusta do decembra 2020 bude mať Anna nulové príjmy z pohľadu daňového zvýhodnenia.

Jozef si v daňovom priznaní za rok 2020 uvedie údaje o manželke. Do "vlastného príjmu manželky" zadá výšku materského, ktoré Anna poberala počas 8 mesiacov (január až august), čo je 200 € x 8 mesiacov = 1 600 €. Rodičovský príspevok nezadá. Jozefovi vznikne nárok na odpočet nezdaniteľnej časti základu dane na manželku vo výške 1 623,90 €. Okrem toho si môže uplatniť nezdaniteľnú časť na seba vo výške 4 414,20 €. Celkový základ dane si tak zníži o 6 038,10 €, čím sa jeho zdaniteľný základ dane zníži z 10 000 € na 3 961,90 €.

Príklad 2:

Eva je zamestnancom a v januári 2020 nastúpila na rodičovskú dovolenku, pričom poberá rodičovský príspevok. Jej manžel Adam má základ dane 10 000 € a spĺňa podmienku starostlivosti o dieťa do troch rokov. Môže si na ňu uplatniť daňové zvýhodnenie?

Riešenie:

Eva poberá rodičovský príspevok, ktorý sa nezapočítava do vlastného príjmu manželky pre daňové účely. Pre potreby daňového zvýhodnenia je Eva považovaná za osobu bez príjmu počas celého roka 2020.

Adam si v daňovom priznaní uvedie manželku s vlastným príjmom 0 € za 12 mesiacov. Adamovi vznikne nárok na odpočet nezdaniteľnej časti základu dane na manželku vo výške 4 035,84 €. Spolu s nezdaniteľnou časťou na seba vo výške 4 414,20 € si zníži základ dane celkovo o 8 450,04 €. Jeho zdaniteľný základ dane tak klesne z 10 000 € na 1 549,96 €.

Príklad 3:

Zuzana je zamestnancom s hrubým mesačným príjmom 700 €. V októbri 2020 nastúpila na materskú dovolenku a poberala materské vo výške 200 € mesačne. Jej manžel Ján má základ dane 10 000 € a spĺňa podmienku starostlivosti o dieťa do troch rokov. Môže si na ňu uplatniť daňové zvýhodnenie?

Riešenie:

Zuzana počas roka 2020 dosiahla príjmy zo zamestnania a následne materské. Materské sa síce považuje za príjem oslobodený od dane, ale započítava sa do vlastného príjmu manželky pre účely daňového zvýhodnenia. Ján musí zohľadniť všetky príjmy Zuzany za celý rok.

V tomto prípade sa do vlastného príjmu Zuzany započítajú jej príjmy zo zamestnania (700 € x 9 mesiacov = 6 300 €) a materské (200 € x 3 mesiace = 600 €). Celkový vlastný príjem manželky by tak bol 6 900 €.

NÁVOD: Ako vypísať daňové priznanie / Daň z nehnuteľnosti rýchlo a správne

V roku 2020 bola maximálna výška vlastného príjmu manželky, pri ktorej si manžel mohol uplatniť nezdaniteľnú časť základu dane na manželku, stanovená tak, aby sa nepresiahol určitý limit voči nezdaniteľnej časti na daňovníka. Ak vlastný príjem manželky presiahne tento limit, nárok na odpočet na manželku nevzniká. V tomto prípade, keďže Zuzanin vlastný príjem (6 900 €) pravdepodobne presiahol tento limit, Jánovi nevznikne nárok na odpočet nezdaniteľnej časti základu dane na manželku. Ján si tak môže uplatniť iba nezdaniteľnú časť na seba vo výške 4 414,20 €, čím sa jeho zdaniteľný základ dane zníži na 5 585,80 €.

Kedy sa oplatí podať daňové priznanie počas materskej a rodičovskej dovolenky

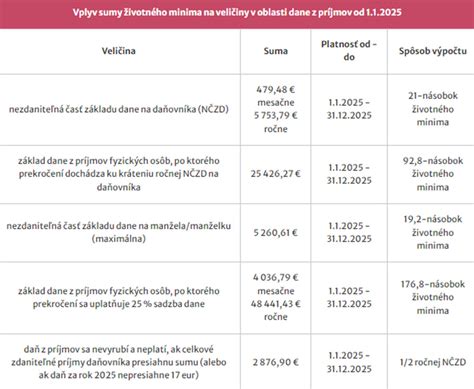

Všeobecne platí, že povinnosť podať daňové priznanie vzniká daňovníkovi, ak jeho celkové zdaniteľné príjmy za zdaňovacie obdobie presiahnu zákonom stanovenú hranicu. Pre rok 2025 je táto hranica 2 876,90 €, čo predstavuje polovicu nezdaniteľnej časti základu dane na daňovníka (5 753,79 €).

Avšak, aj keď daňovník nemá povinnosť podať daňové priznanie, jeho dobrovoľné podanie môže byť výhodné. Toto platí najmä v prípadoch, kedy daňovník počas roka dosahoval príjmy, z ktorých mu zamestnávateľ zrážal preddavky na daň, ale po zohľadnení nezdaniteľných častí základu dane alebo iných odpočtov by výsledná daňová povinnosť bola nulová. V takýchto situáciách môže daňovník požiadať o vrátenie daňového preplatku.

Situácie, kedy sa oplatí dobrovoľné daňové priznanie:

- Zamestnanci, ktorí časť roka pracovali a časť roka boli na materskej alebo rodičovskej dovolenke: Ak celkové zdaniteľné príjmy nepresiahli limit 2 876,90 €, môžu si v daňovom priznaní uplatniť nezdaniteľnú časť základu dane aj za mesiace, počas ktorých boli na MD/RD. Týmto postupom môžu dosiahnuť daňový preplatok.

- Študenti a poberatelia dôchodku, ktorí si privyrábali: Ak ich príjmy z brigád alebo zamestnania nepresiahli stanovený limit a boli im zrazené preddavky na daň, môžu prostredníctvom daňového priznania požiadať o ich vrátenie.

- Daňovníci, ktorí si neuplatňovali daňové úľavy: Ak si daňovník počas roka neuplatnil všetky nároky na daňové úľavy, na ktoré mal nárok (napr. daňový bonus na dieťa, nezdaniteľnú časť na manželku/manžela, nezdaniteľnú časť na doplnkové dôchodkové sporenie), môže si ich dodatočne uplatniť v daňovom priznaní.

Postup pri podávaní daňového priznania

V závislosti od typu dosiahnutých príjmov je potrebné použiť správny typ tlačiva daňového priznania:

- Typ A: Používa sa v prípade, ak daňovník dosiahol príjmy výlučne zo závislej činnosti (zo zamestnania na základe pracovnej zmluvy alebo dohody).

- Typ B: Používa sa v prípade, ak daňovník dosiahol aj iné druhy príjmov, napríklad z prenájmu nehnuteľností, z podnikania, z predaja majetku a podobne.

Daňové priznanie je možné podať elektronicky, poštou alebo osobne. Pre niektoré skupiny daňovníkov (napr. platitelia DPH, právnické osoby zapísané v obchodnom registri, fyzické osoby - podnikatelia registrovaní pre daň z príjmov) je povinné elektronické podanie.

V prípade, že daňovník pracoval iba časť roka a následne nastúpil na materskú alebo rodičovskú dovolenku, a jeho celkové zdaniteľné príjmy nepresiahli stanovený limit, môže podať daňové priznanie dobrovoľne, aby si uplatnil nezdaniteľnú časť základu dane aj za mesiace, kedy nepracoval. Výsledkom môže byť daňový preplatok, ktorý mu správca dane vráti, ak je vyšší ako 5 €.

Je dôležité si uvedomiť, že aj keď materské a rodičovský príspevok sú oslobodené od dane, príjmy dosiahnuté pred ich poberaním sa do celkového zdaniteľného príjmu započítavajú. Preto je vždy vhodné skontrolovať výšku dosiahnutých príjmov a zvážiť podanie daňového priznania, najmä ak vzniká nárok na daňový bonus alebo vrátenie daňového preplatku.

Dôležité termíny a legislatívne zmeny

Lehota na podanie daňového priznania za rok 2025 je štandardne 31. marca 2026. Rodičia na materskej alebo rodičovskej dovolenke môžu túto lehotu predĺžiť o tri mesiace oznámením správcovi dane, ak sú súčasťou príjmov aj príjmy zo zahraničia, predĺženie môže byť až na šesť mesiacov.

Je tiež dôležité sledovať legislatívne zmeny týkajúce sa výšky materského a rodičovského príspevku. Napríklad, od 1. mája sa zvýšila percentuálna sadzba materského zo 70 % na 75 % denného vymeriavacieho základu, čím sa materské priblížilo k čistej mzde pred nástupom na dovolenku. Zároveň sa zvýšila suma rodičovského príspevku. Tieto zmeny sú súčasťou snahy štátu podporovať rodiny a uľahčovať rodičom rozhodovanie o založení rodiny.

Pri vypĺňaní daňového priznania je potrebné dbať na správne uvedenie všetkých údajov a príloh. Použitie elektronických formulárov na portáli Finančnej správy môže pomôcť predchádzať chybám, nakoľko tieto formuláre často kontrolujú logické súvislosti. V prípade nejasností je vždy vhodné obrátiť sa na daňového poradcu alebo príslušný daňový úrad.

tags: #zdanitelne #prijmy #materska #a #rodicovsky #prispevok