Rodičovský príspevok a daňové priznanie: Orientácia v legislatíve

V súvislosti s poberaním rodičovského príspevku a iných štátnych sociálnych dávok pre rodičov sa často vynára otázka ich vplyvu na daňové povinnosti. Pochopenie, čo sa ráta do zdaniteľného príjmu a kedy je potrebné podať daňové priznanie, je kľúčové pre každého daňovníka. Tento článok sa zameriava na objasnenie týchto súvislostí, s dôrazom na rok 2025 a legislatívu týkajúcu sa rodín a detí.

Základné princípy daňovej povinnosti fyzických osôb

Daňové priznanie k dani z príjmov je v Slovenskej republike povinný dokument, ktorý podáva fyzická osoba, ak jej celkové zdaniteľné príjmy dosiahnuté v danom zdaňovacom období presiahli stanovenú hranicu. Pre rok 2025 platí, že túto povinnosť má daňovník, ak jeho celkové zdaniteľné príjmy presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Dôležité je poznamenať, že nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú.

V prípade, že daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti (t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce), má dve možnosti. Môže podať daňové priznanie k dani z príjmov fyzickej osoby typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025. Lehota je stanovená na 15. februára, ale vzhľadom na to, že tento dátum pripadá na nedeľu, lehota sa posúva na najbližší pracovný deň.

Ak daňovník dosiahol aj iné druhy príjmov, napríklad príjem z prenájmu nehnuteľností, príjem z nepeňažnej výhry, príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, je povinný podať daňové priznanie k dani z príjmov fyzickej osoby typu B.

Rodičovské dávky a ich daňový status

Rodičia majú nárok na rôzne peňažné dávky, materské a rodičovské príspevky, prídavky na deti, daňový bonus a iné benefity, a to nielen pri narodení dieťaťa, ale už počas tehotenstva. Rodinné prídavky sa vyplácajú až do doby, kým dieťa nedokončí štúdium na vysokej škole.

Tehotenské: Tehotenská dávka má zabezpečiť, aby mala tehotná žena aspoň čiastočne kompenzované náklady, ktoré jej vzniknú už počas tehotenstva. Zároveň môže tehotenské poberať súčasne s materskou dávkou. Tehotenské vypláca Sociálna poisťovňa tehotným poistenkám od 13. týždňa tehotenstva. Nárok na tehotenské zaniká pôrodom, resp. dňom skončenia tehotenstva inak ako pôrodom (napr. umelým prerušením tehotenstva, spontánnym potratom). V roku 2025 môže tehotná žena mesačne získať najviac 423,20 eur (pri 30-dňovom kalendárnom mesiaci). Nárok na tehotenské nemá každá tehotná žena, ale iba tehotná poistenkyňa za podmienok určených zákonom o sociálnom poistení. Predpokladom nároku na tehotenskú dávku je, že v čase, keď si tehotná žiada o dávku, je nemocensky poistená (napríklad ako zamestnanec, či SZČO) alebo jej musí plynúť ochranná lehota po zániku nemocenského poistenia (po skončení pracovného pomeru).

Materské: O materské môže tehotná žena požiadať už v 32. týždni tehotenstva, resp. 34. týždni tehotenstva. Dávku môže poberať 34 týždňov. Výška materského sa vypočíta podľa príjmov tehotnej ženy (podľa jej zárobku v zamestnaní, resp. príjmov v podnikaní). Odvíja sa teda od tzv. „vymeriavacieho základu,“ ktorý je u každej poistenkyne iný. Dôležité je, že materské je dávka oslobodená od dane z príjmov.

Rodičovský príspevok: Rodičovský príspevok je štátna sociálna dávka, ktorú mesačne vypláca Úrad práce, sociálnych vecí a rodiny. Vyšší rodičovský príspevok sa vypláca oprávnenej osobe, ktorej sa pred vznikom nároku na rodičovský príspevok vyplácalo z dôvodu starostlivosti o toto dieťa materské alebo obdobná dávka ako materské v členskom štáte. Nárok na rodičovský príspevok trvá najdlšie do troch rokov veku dieťaťa, resp. šiestich rokov veku dieťaťa, ktoré má dlhodobo nepriaznivý zdravotný stav. Rodičovský príspevok sa nezapočítava do vlastného príjmu manželky pri uplatňovaní nezdaniteľnej časti základu dane.

Príspevok pri narodení dieťaťa: Príspevok pri narodení dieťaťa je jednorazová štátna sociálna dávka. Vypláca ju príslušný Úrad práce, sociálnych vecí a rodiny na pokrytie výdavkov spojených so zabezpečením nevyhnutných potrieb novorodenca. V roku 2025 sa suma príspevku (829,86 eur, resp. 151,37 eur) zvyšuje o 75,69 eura pre dvojičky, resp. viacerčatá. Niektoré obce a mestá poskytujú ďalší jednorazový príspevok pri narodení dieťaťa.

Prídavok na dieťa: Prídavok na dieťa mesačne vypláca Úrad práce, sociálnych vecí a rodiny. Štát touto dávkou prispieva oprávnenej osobe na výchovu a výživu nezaopatreného dieťaťa. Od januára 2023 sú prídavky na deti vo výške 60 eur mesačne na dieťa. Rodič môže požiadať o prídavok na dieťa už v mesiaci, keď sa dieťa narodí. Prídavky sa vyplácajú mesačne pozadu. Nárok na prídavok na dieťa trvá, kým je dieťa považované za nezaopatrené, najdlhšie do dovŕšenia 25 rokov veku.

Príplatok k prídavku na dieťa: Príplatok k prídavku na dieťa je štátna sociálna dávka, ktorú mesačne vypláca Úrad práce, sociálnych vecí a rodiny. Štát pripláca oprávnenej osobe na výchovu a výživu nezaopatreného dieťaťa, na ktoré nemožno uplatniť daňový bonus. Príplatok sa poskytuje mesačne vo výške 30 eur na dieťa. Táto suma je platná aj pre rok 2025.

Príspevok na starostlivosť o dieťa: Príspevok na starostlivosť o dieťa je štátna sociálna dávka, ktorú mesačne vypláca Úrad práce, sociálnych vecí a rodiny. Štát prispieva oprávnenej osobe na úhradu výdavkov vynaložených na starostlivosť o dieťa. Tento príspevok je alternatívou k rodičovskému príspevku a požiadať oň môže iba pracujúci alebo študujúci rodič. Minimálna výška je 41,10 eur, bez povinnosti preukázať výdavky na starostlivosť o dieťa, maximálna výška je 280 eur podľa preukázaných výdavkov. Nárok trvá do troch rokov veku dieťaťa alebo do šiestich rokov veku dieťaťa, ak ide o dieťa s dlhodobo nepriaznivým zdravotným stavom.

Otcovské: „Otcovské“ je dávka, ktorú môžu čerpať otcovia po dobu 14 dní v prvých 6 týždňoch po narodení dieťaťa. Predpokladom je splnenie podmienky aspoň 270 dní nemocenského poistenia v období 2 rokov pred narodením dieťaťa. Dávku vypláca Sociálna poisťovňa. Čerpanie otcovského je dobrovoľné.

Príklady z praxe a ich daňové dôsledky

Situácie, kedy rodičia poberajú materské a zároveň majú iné príjmy, si vyžadujú pozornosť pri vypĺňaní daňových povinností.

Prípad pani Heleny: Pani Helena pracovala vo firme len do polovice apríla, potom nastúpila na materskú dovolenku. Keďže jej príjem za prvé mesiace bol príjmom zo závislej činnosti a nepoberala dôchodok, môže požiadať zamestnávateľa o ročné zúčtovanie dane. Daňový základ pre ňu tvorí príjem od zamestnávateľa znížený o odvody do zdravotnej a sociálnej poisťovne. Materské sa v tomto prípade nezapočítava do vlastného príjmu.

Prípad pani Jany: Pani Jana bola celý minulý rok doma s dieťaťom, poberala materské a potom rodičovský príspevok. Keďže nemala od svojho zamestnávateľa žiadny zdaniteľný príjem, nemusí podávať žiadosť o ročné zúčtovanie preddavkov, ani daňové priznanie. Jej manžel si však môže uplatniť odpočítateľnú položku na manželku. Odpočítateľnú položku však musí znížiť o materské, pretože v tomto prípade sa materské započítava do vlastného príjmu manželky. Rodičovský príspevok sa naopak nezahŕňa do vlastného príjmu.

Prípad pani Viktórie: Pani Viktória poberala za minulý rok len rodičovský príspevok. V máji však predala byt, v ktorom mala trvalý pobyt šesť rokov. Byt patril do výlučného vlastníctva manželky. Okrem rodičovského príspevku a sumy za byt iný príjem nemala. Jej manžel si nemôže v danom prípade uplatniť nezdaniteľnú položku na manželku, pretože rodičovský príspevok sa za vlastný príjem nepovažuje, príjem z predaja bytu však áno.

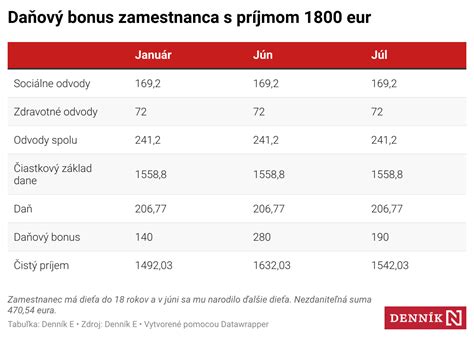

Daňový bonus na dieťa

Daňový bonus je daňová úľava, ktorá sa poskytuje daňovníkovi vyživujúcemu dieťa žijúce s ním v domácnosti formou zníženia dane z príjmov, resp. ako preplatok. Rodičia si často kladú otázku, či majú nárok na daňový bonus na dieťa, ak celý rok poberali materské. Odpoveď znie áno, ale len vtedy, ak dosiahnu zdaniteľný príjem aspoň vo výške platnej minimálnej mzdy za rok 2025. Keď príjem pochádza len z prvých mesiacov práce pred pôrodom, obvykle postačí.

Na účely uplatnenia daňového bonusu je dôležité sledovať príjmy. Ak rodič, ktorý poberal materské, mal v roku 2025 zdaniteľný príjem zo zamestnania, ktorý spolu s inými zdaniteľnými príjmami presiahol hranicu 2 876,90 eur, je povinný podať daňové priznanie. Ak tento príjem nepresiahol stanovenú hranicu, ale bola mu zrazená preddavková daň, môže podať daňové priznanie dobrovoľne, aby mu bola daň vrátená. V takom prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň, pokiaľ je daňový preplatok väčší ako 5 eur.

V prípade, že rodič na materskej popri dávkach začal aj podnikať (napr. predajom handmade výrobkov), vzniká nový zdroj príjmu podľa § 6 zákona o dani z príjmov. V takom prípade materská dávka a daňové priznanie znamenajú, že sa podáva formulár typ B. Príjmy z podnikania sa znižujú o paušálne 60 % výdavky alebo reálne náklady a až potom sa skúma limit 2 876,90 €.

Lehota na podanie daňového priznania za rok 2025 uplynie štandardne 31. marca 2026. Rodičia na materskej môžu lehotu predĺžiť o tri mesiace oznámením správcovi dane. Ak súčasťou príjmov sú aj príjmy zo zahraničia, predĺženie môže byť až na šesť mesiacov.

Dobrovoľné podanie daňového priznania

Ako podať daňové priznanie online - fyzická osoba - 1. časť

Daňovník, ktorý bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti (t.j. zo zamestnania) na území Slovenskej republiky, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Dobrovoľné podanie daňového priznania sa oplatí rodičom, ktorým zamestnávateľ zrazil daň, ale vzhľadom na kratší úväzok pred materskou im vznikne preplatok. Finančná správa vráti preplatok do 40 dní od lehoty podania.

Pri vypĺňaní daňového priznania je dôležité správne uviesť výšku nezdaniteľnej časti základu dane a nezabudnúť na potrebné prílohy k žiadosti o daňový bonus. Pre kontrolu logických súvislostí sa odporúča využiť elektronický formulár portálu Finančnej správy.

tags: #co #sa #rata #do #zdanitelneho #prijmu