Daňové zvýhodnenie na vyživované dieťa podľa § 33 Zákona o dani z príjmov

Daňový bonus na vyživované dieťa predstavuje dôležité daňové zvýhodnenie pre fyzické osoby na Slovensku, ktoré znižuje ich celkovú daňovú povinnosť. Aj keď je táto problematika dlhodobo súčasťou daňového systému, jej výška a podmienky pre uplatnenie prešli v posledných rokoch viacerými zmenami. Cieľom tohto článku je komplexne objasniť, kto má na daňový bonus nárok, aké sú základné podmienky jeho uplatnenia a aké špecifické situácie môžu nastať.

Základné podmienky pre uplatnenie daňového bonusu

Podľa § 33 Zákona o dani z príjmov (ZDP) je daňový bonus daňovým zvýhodnením na vyživované dieťa žijúce s daňovníkom v domácnosti. Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky. Jednou z kľúčových podmienok je žitie v spoločnej domácnosti, čo znamená, že dieťa aj daňovník musia byť súčasťou tej istej domácnosti. Prechodný pobyt dieťaťa mimo domácnosti však nemá vplyv na uplatnenie daňového bonusu.

Za vyživované dieťa daňovníka sa považuje vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, ako aj dieťa druhého z manželov. Všetky tieto kategórie spadajú pod definíciu nezaopatreného dieťaťa podľa osobitného predpisu, konkrétne podľa zákona o prídavku na dieťa.

Sústavná príprava dieťaťa na budúce povolanie sa vo všeobecnosti chápe ako štúdium v dennej forme na strednej alebo vysokej škole. Dieťa, ktoré skončí denné štúdium na strednej škole, sa považuje za nezaopatrené až do konca školského roka, v ktorom toto štúdium ukončilo.

Príjmové a iné podmienky pre daňovníka

Na to, aby si daňovník mohol uplatniť daňový bonus, musia byť splnené aj jeho vlastné príjmové podmienky. Daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy podľa § 5 ZDP (zo zamestnania) aspoň vo výške 6-násobku minimálnej mzdy, alebo ktorý mal zdaniteľné príjmy podľa § 6 ods. 1 a 2 ZDP (z podnikania a inej samostatnej zárobkovej činnosti) aspoň vo výške 6-násobku minimálnej mzdy a zároveň vykázal základ dane (čiastkový základ dane) z týchto príjmov, môže si uplatniť daňový bonus.

V roku 2024 sa minimálna mzda pohybuje na úrovni 750 eur mesačne, čo znamená, že pre uplatnenie nároku na daňový bonus je potrebné dosiahnuť zdaniteľné príjmy vo výške minimálne 4 500 eur v danom zdaňovacom období (6 x 750 eur).

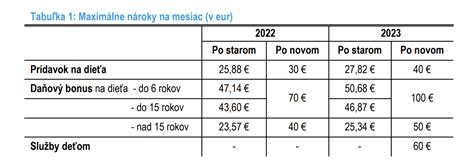

Daňový bonus sa uplatňuje v sume 19,32 eura mesačne na každé vyživované dieťa. Táto suma sa odpočíta priamo od vypočítanej dane. Ak je suma daňového bonusu vyššia ako vypočítaná daňová povinnosť, daňovník, ktorý podáva daňové priznanie, má nárok na vyplatenie rozdielu medzi sumou daňového bonusu a sumou dane. Správca dane postupuje pri vyplatení tohto rozdielu ako pri vrátení daňového preplatku.

Existuje aj možnosť uplatniť si daňový bonus, aj keď daňovník nedosiahol príjmy vo výške 6-násobku minimálnej mzdy podľa § 5 ZDP. V takom prípade je potrebné, aby v zdaňovacom období dosiahol zdaniteľné príjmy podľa § 6 ods. 1 a 2 ZDP aspoň vo výške 6-násobku minimálnej mzdy a vykázal z nich základ dane.

Daňový bonus na dieťa v žiadosti o ročné zúčtovanie

Spoločné uplatňovanie daňového bonusu viacerými daňovníkmi

Ak dieťa (deti) vyživujú v domácnosti viacerí daňovníci, daňový bonus si môže uplatniť len jeden z nich. V prípade, že sa daňovníci nedohodnú inak, platí poradie: matka, otec, iná oprávnená osoba.

Je však možný aj alternatívny postup, kedy si jeden daňovník uplatní pomernú časť daňového bonusu po časť zdaňovacieho obdobia na všetky vyživované deti, a po zostávajúcu časť zdaňovacieho obdobia si daňový bonus uplatní druhý daňovník. Toto riešenie je obzvlášť relevantné v situáciách, keď rodičia nežijú s deťmi v spoločnej domácnosti počas celého roka.

Krátenie daňového bonusu a jeho maximálna výška

Daňový bonus je možné uplatniť najviac do výšky dane vypočítanej za príslušné zdaňovacie obdobie. Ak je suma dane vypočítaná za zdaňovacie obdobie nižšia ako suma uplatňovaného daňového bonusu, daňovník má nárok na vyplatenie rozdielu.

V súvislosti s výškou daňového bonusu je dôležité spomenúť, že jeho maximálna výška je obmedzená aj percentuálnym limitom základu dane. Nárok na daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov zo závislej činnosti alebo z príjmov z podnikania a inej samostatnej zárobkovej činnosti, alebo ich úhrnu.

- Pre dieťa do 18 rokov: Maximálna výška daňového bonusu je 50 eur mesačne. Nárok na uplatnenie je do výšky 20 % zo základu dane (čiastkového základu dane) z príjmov zo závislej činnosti alebo z podnikania.

- Pre dieťa staršie ako 18 rokov: Maximálna výška daňového bonusu je 27 eur mesačne. Nárok na uplatnenie je do výšky 10 % zo základu dane (čiastkového základu dane) z príjmov zo závislej činnosti alebo z podnikania.

Ak základ dane daňovníka neumožňuje uplatniť daňový bonus v plnej výške, existuje možnosť, ako si ho v plnej sume uplatniť, ak podmienky spĺňa viac daňovníkov (typicky obaja rodičia). V takom prípade si daňovník môže na účely výpočtu výšky nároku na daňový bonus navýšiť svoj základ dane z príjmov o základ dane druhej oprávnenej osoby (napr. druhého rodiča) vyživujúcej dieťa v domácnosti. Túto možnosť je možné využiť len podaním daňového priznania.

Špecifické situácie a príklady

Dieťa s priznaným invalidným dôchodkom: Podľa § 3 ods. 3 písm. a) Zákona o prídavku na dieťa, dieťa s priznaným invalidným dôchodkom sa nepovažuje za nezaopatrené od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. To znamená, že nárok na daňový bonus na takéto dieťa zaniká.

Dieťa, ktoré uzavrelo manželstvo: V prípade, ak vyživované dieťa uzavrie manželstvo, rodič si môže uplatniť daňový bonus po uplynutí zdaňovacieho obdobia, ak dieťa s ním žije v domácnosti a ak manžel (manželka) tohto dieťaťa nemá za toto zdaňovacie obdobie zdaniteľné príjmy presahujúce sumu zodpovedajúcu 21-násobku sumy životného minima platného k 1. januáru príslušného roka. V roku 2024 je 21-násobok sumy životného minima približne 4 744,20 eura. Ak manžel (manželka) dieťaťa nepresiahne tento príjem, rodič má nárok na daňový bonus.

Príklad výpočtu:Uvažujme daňovníka s hrubou mzdou 1 500 eur mesačne a jedným dieťaťom do 18 rokov. Jeho základ dane z príjmov zo zamestnania je napríklad 1 200 eur.Maximálna výška daňového bonusu na dieťa do 18 rokov je 50 eur mesačne.Percentuálny limit základu dane je 20 % z 1 200 eur, čo je 240 eur.Keďže 50 eur je menej ako 240 eur, daňovník si môže uplatniť daňový bonus v plnej výške 50 eur mesačne, čo ročne predstavuje 600 eur. Tento bonus sa následne odpočíta od jeho vypočítanej dane.

Ak by však daňovník mal základ dane napríklad len 150 eur, mohol by si uplatniť daňový bonus len do výšky 20 % z 150 eur, čo je 30 eur mesačne. V takom prípade by si mohol uplatniť len 30 eur a zvyšných 20 eur by mu prepadlo, ak by si nevedel základ dane navýšiť o príjmy druhého rodiča podaním daňového priznania.

Zmeny v legislatíve

Je dôležité sledovať aktuálne legislatívne zmeny týkajúce sa daňového bonusu, nakoľko sa podmienky a výška zvýhodnenia môžu v budúcnosti meniť. Napríklad, s účinnosťou od 1. januára 2025 sa očakáva zmena v súvislosti s výškou minimálnej mzdy a jej vplyvom na výpočet 6-násobku minimálnej mzdy pre uplatnenie nároku na daňový bonus.

Platný právny stav k 1. januáru 2025 upravuje napríklad aj pravidlá krátenia daňového bonusu, ktoré môžu byť ovplyvnené novými zákonmi.

Uplatňovanie daňového bonusu je možné prostredníctvom mesačnej mzdy u zamestnávateľa, alebo po skončení zdaňovacieho obdobia v ročnom zúčtovaní dane alebo v daňovom priznaní. Zamestnanec, ktorý si chce uplatniť daňový bonus mesačne, musí u zamestnávateľa podpísať vyhlásenie o uplatnení daňového bonusu.

Daňový bonus je dôležitým nástrojom na podporu rodín a znižovanie daňovej záťaže pre pracujúcich rodičov. Pochopenie všetkých podmienok a špecifík jeho uplatnenia je kľúčové pre správne využitie tohto daňového zvýhodnenia.

tags: #danoveho #zvyhodnenia #na #vyzivovane #dieta #podla